客戶覺得你貴,錢不敢付給你,銷售能怎么辦?

當前位置:點晴教程→知識管理交流

→『 企業管理交流 』

:客戶覺得你貴,錢不敢付給你,銷售能怎么辦? :客戶覺得你貴,錢不敢付給你,銷售能怎么辦?

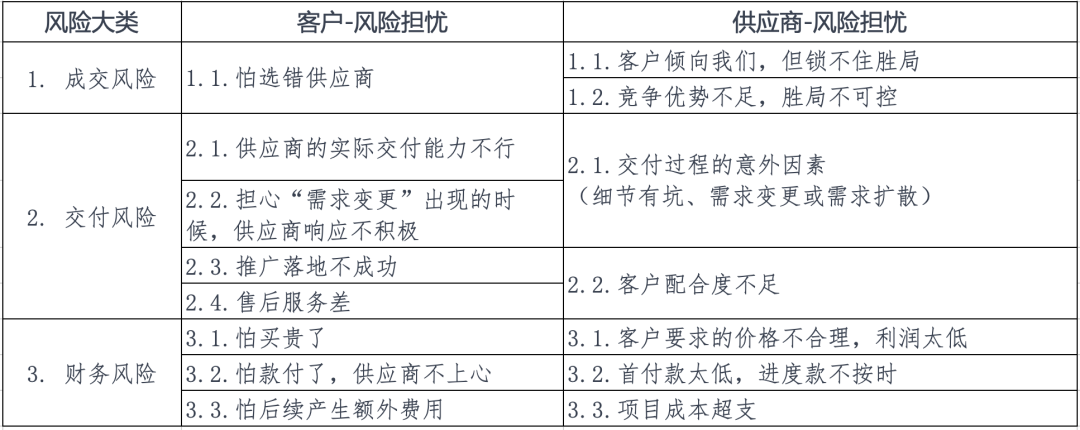

客戶視角對于客戶來說,價格不僅是“成本”,還是一種“投資”。他們用金錢和時間來換取回報:--要么解決某些問題。--要么獲取某些收益。既然是投資,客戶自然會計較“投入產出比”。一方面,客戶希望投入盡可能少,至少不要做冤大頭。另一方面,也希望供應商可以兌現其承諾,交付其價值,最終實現投資回報。而“付款”,則是客戶對供應商最直接、也最有效的風險控制手段。--款沒付到之前,供應商一般會竭盡全力,保持其最佳狀態。--而款一旦付完,供應商就可能變得懈怠。因此,客戶往往傾向:--少付款--慢點付款--多留點尾款但供應商的想法恰恰是相反的。 供應商視角對于供應商來說,價格不僅包含利潤,更是對成本和投入的補償。在售前階段,他們已經投入了大量的時間和精力。而成交后,將面臨更大的投入。因此財務風險主要有以下3個方面:1、客戶不斷壓低價格,導致利潤太低,甚至無法覆蓋投入。2、客戶給的首付款太低,進度款又拖沓,不僅影響現金流,還造成心理不爽。3、投入的時間越長,越沒收到錢,就越難拒絕客戶的不合理要求,最終可能導致項目成本超支,本來不多的利潤也賠進去了。從上述分析看,對于供應商來說,收款不僅是獲取利潤的手段,更是“支撐其生存、保有其主動權”的重要措施。所以,供應商在管理財務風險時,更傾向于:--提高價格,留有更多的利潤冗余。--提高首付款比例。--盡快收完款項,從而更有底氣地拒絕客戶的“調整要求”和“額外需求”。然而,這種做法與“客戶的財務風險策略”形成了鮮明的對抗。 分歧整理銷售從業者作為雙方的協調人,應該如何處理呢?在我看來,關鍵不在于“妥協”或“讓步”,而需要找到一種方式,讓雙方在財務風險管理上達成共識。分析雙方的分歧,可以歸納為三個方面:1、對于“價格”的分歧。2、對于“付款進度”的分歧。3、對于“意外需求”的分歧。財務風險是交付風險的延伸,要想調和財務風險,就要先著眼于交付風險。一旦交付風險解除了,財務風險也就自然不那么突出了。下面,我將沿著《交付風險應對》的思路,給讀者一些建議應對“財務風險”。 價格分歧從客戶視角看,價格分歧主要來源于兩個方面:--對價格“合理性”的擔憂。--希望“爭取最優價”的心態。先來看看“價格的合理性”。--對于“單一產品和服務銷售”,價格合理性主要體現在“行業普遍定價、品牌影響力、公司實力”等因素的綜合作用。對于這方面,銷售從業者其實做不了什么,只能跟客戶分析這些影響價格的因素。例如,跟客戶強調我們實力強、品牌有信譽、經驗豐富,說白了,就是想說明為什么貴嘛。--對于“解決方案銷售”,價格合理性則體現在“需求分析”和“工作量評估”是否有道理。這又回到了“交付風險”的探討范疇,供應商只有在“需求理解”和“工作量評估”上與客戶達成共識,這個合理性才有根基。 再來看“爭取最優價”。即使我們的定價是合理的,客戶仍希望用“更低的價格”購買(至少不要比別人貴),這是人之常情。關于這部分,銷售從業者要做的就不是講道理,而是研究客戶的心理過程,這將是后面談判環節的重點內容。 基于客戶對“價格合理性”和“爭取最優價”的期待,會衍生出三個“議價訴求”:1、砍差距2、不吃虧3、占便宜對于“價格合理性”,銷售從業者可以訴諸于理性。對于“爭取最優價”,則應該調動客戶的感性。關于這兩方面,銷售科學流都有相應的談判策略,例如價格框架、價格錨定、損失厭惡等,這些策略在后續的文章再進行詳細介紹,本文先不詳述。我們繼續看“付款進度分歧”。 進度分歧在“服務”或“解決方案”的銷售場景中,款項一般會分期支付,雙方對此一般會有不同的立場。企業傾向于:--把首付款比例盡量放大。--把尾款比例盡可能縮小。--同時只設置很少的付款階段。舉例說,一個IT軟件項目,企業一般希望這樣設置:

但這樣的意圖往往難以實現,客戶會傾向于:--縮小首付款比例。--留更多尾款。例如,客戶可能會調整為:

這不就杠上了嗎?銷售從業者作為雙方橋梁,要如何平衡與應對呢?我給出以下兩條建議。1、根據實際交付情況,把付款階段切得更細。這一建議可能違反很多銷售從業者的直覺,我來告訴你為什么要這樣做。前面已經分析過:--客戶擔心款付完了,就沒有手段去管控供應商了。--而供應商則需要現金流來維持日常經營。在此情況下,“款階段過少”,加上“每一個階段比例過大”,必然會讓“付款壓力”和“收款壓力”都變大,不利于緩解矛盾。如果把付款階段切細,就能減輕每個階段雙方的壓力,實現小步快跑。例如,把剛剛的3個付款階段拆成6個:

這樣做,供應商可能覺得每個階段的“金額絕對值”少了,但事實上雙方的風險都攤薄了,心理壓力自然也會變小,更有利于執行。銷售從業者需要去體會其中的思想:--付款的爭議,核心其實是“信任不足”所導向的“風險管控”。--把付款階段切細,是企圖把“風險攤薄”,增加雙方構建信任的觸點。這是一種“講道理”的思路,更容易取得雙方的理解和共識。 2、主動提出“責任條款”,但明確“責任主體”。主動提出責任條款,就是主動提出“違約責任”,例如:

這又是一條違反直覺的建議,這樣做不就是給自己“挖坑”嗎?但現實中,除了那些管理水平極低的客戶以外,即便我們不提,對方也必然會提出。既然如此,不如我們直接提,一方面,這樣還顯得更誠懇;另一方面,上面的示例其實沒有挖坑,因為它加入了一句保護語:

事實上,問題一般都是“雙方共同導致的責任”,源于我方“單方面責任”的,其實不多。因此,這樣的做法看起來激進,但明確了“責任主體”后,實則風險并不大,而且還能有利于信任建構。可能銷售從業者會問:

退一萬步說,我們單方面引起的問題,難道能逃脫得了嗎?既然本就逃不掉的,不如大大方方說清楚。以上,就是對于“付款階段分歧”的兩點建議。下面,我們最后看看“意外需求”所導致的“額外費用分歧”,雙方要如何應對。 額外費用我們在《交付風險應對》一文中就提到過:

這種“意外需求”發生后:-- 作為供應商,由于沒有包含在原來的預算中,顯然不希望免費處理,否則就會降低了利潤。-- 而在客戶看來,意外狀況是由于“現實的需要”,也是不得已。對于這對矛盾,我們在《交付風險應對》一文中,給出過解決思路:

有了浮動預算,意外需求就有了費用歸口。即便對于國企、央企,無法設置“浮動預算”,只要在合作前進行“認真的需求分析”和“細致的需求評估”,還是可以協商出其它措施,例如:

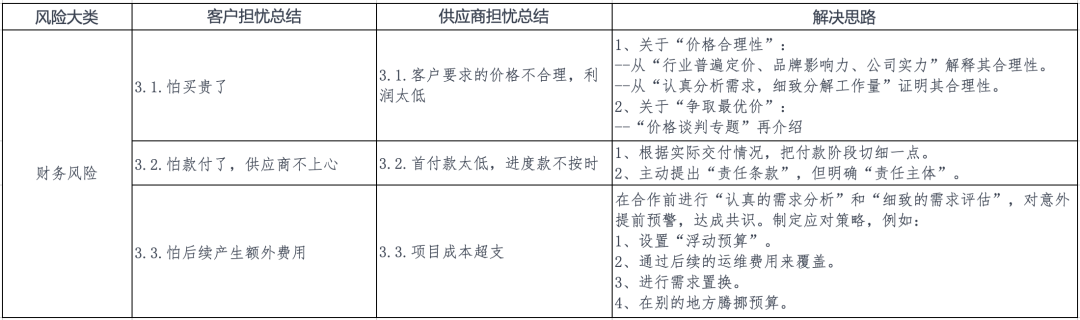

方法總是比障礙多的,它的核心在于提前分析和預警,形成共識,并設計好緩沖。 小結以上,就是我們對“財務風險”的分析與建議。財務風險總結起來有3個方面:1、價格分歧2、付款進度分歧3、額外費用分歧基于這三方面的分歧,以及“雙方的擔憂”和“解決思路”,我整理成了下面的表格: 該文章在 2023/10/10 11:58:39 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886