|

最新文章

|

點晴ERP企業管理信息系統

→『 經驗分享&操作答疑 』

本版文數:1731 今日文數:1058

|

|

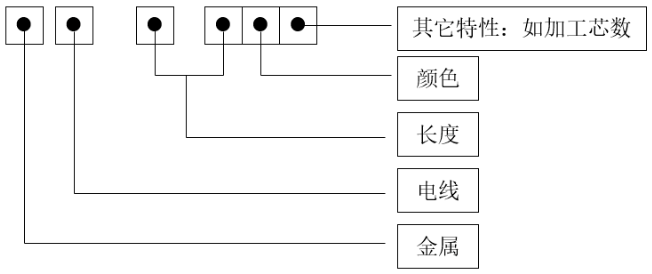

點晴模切ERP系統視頻教程匯總:銷售模塊生產模塊采購模塊品質模塊倉庫模塊工程模塊分切模塊基礎設置

|

|

點晴模切ERP上線實施當前分兩個階段進行,一階段以熟悉系統界面及訂單流轉為主(以庫存準確為目的),二階段以原材料相關單據流轉為主(不通過庫存調整可以保證庫存準確為目的)。每個階段都涉及到一定的基礎資料錄入,所以系統上線運行前先需要把必要的基礎資料先完善。一階段實施流程:1、召集所有系統使用人員開ERP啟動會;2、系統安...

|

|

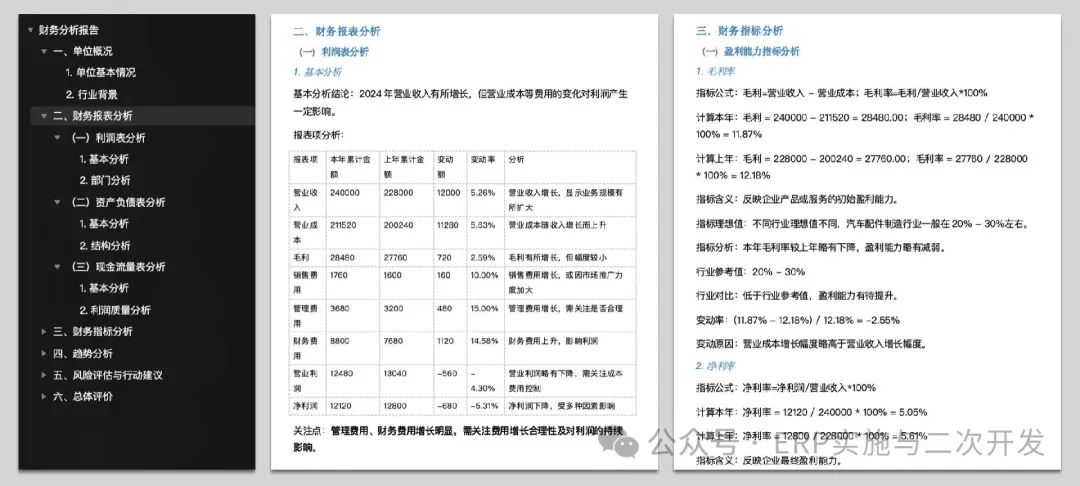

??AI財務分析報告本期更新:支持基于財務報表數據,生成分析報告,輔助決策。有權限的用戶,可對報表和指標進行變動原因分析與行業對比分析,對趨勢和風險進行洞察與評估,針對主要發現獲取重點行動建議。其中:報表分析:是指對利潤表等報表進行整體分析、報表項變動分析、分部對比分析/資產結構分析/利潤質量分析、提示關注點等。指標分...

|

|

點晴ERP-js限制某用戶的刪除操作的設置

示例代碼:functiongetCookie(name)}returnnull;}

functiondel_lable_list()varprint_num=document.getElementById(print_num).value;varchoose_id_all...

|

|

A公司接到固定資產比對異常的稅務風險提示。問,固定資產有沒有標準?哪些記資產,哪些記費用?建議,企業從會計與稅法兩個方面了解固定資產的概念,根據自身實際情況,制定固定資產管理制度,遇到稅會差異,做正確的納稅調整。1.會計口徑的固定資產(1)企業會計準則《企業會計準則》第4號—【固定資產】第三條:固定資產是指同時具有兩個...

|

|

序:一位同學問到的關于固定資產折舊的計算題,通過提出的問題可以看出,這位同學很認真且有進一步的思考,但是同時也暴露出核算關鍵點掌握不到位。我覺得同學問題提問的非常好,下面把相關問答進行分享:??【題目】企業月初已有固定資產960萬元,已計提折舊320萬元,其中上月已提足折舊額仍繼續使用的設備為60萬元,另一臺設備20萬...

|

|

在制造業中,模具成本占比很高,在很多行業中成為決策分析的關鍵因素。但是在管理中,沒有成熟的方法與理論,導致模具的成本管理成為“亂賬”,在企業的數字化轉型項目中,也成為擺在項目組的難題!事實上,由于行業不同及模具方式來源不同,更重要的是,模具成本管理與傳統成本核算、成本分析視角不同,導致這一問題更加復雜!老工匠在長期的項...

|

|

今天為大家分享的產品生產成本核算表,在wps,excel下均可使用,它的作用可以幫助精準把控成本結構、輔助科學定價決策、助力成本控制與優化、也是評估部門績效的有力依據。該表格包括材料費用、直接人工費用、制造費用、管理費用四個大的部分。?一、材料費用這部分詳細記錄了生產產品所需的各類材料成本。包括原材料(如鋼材、木材等)...

|

|

█問:個人認為實際成本法是最好的成本核算方法,但是為什么很多公司都喜歡用標準成本法█答:(1)主要看一個公司所處的行業、企業規模、管理水平,不同體量的企業需要的管理工具不一樣(2)實際成本法對成本控制的方式是一種事后控制,而標準成本法是一種事前控制,企業內部管理需求不同,不同的成本控制方式影響不一樣(3)部分企業所處的...

|

|

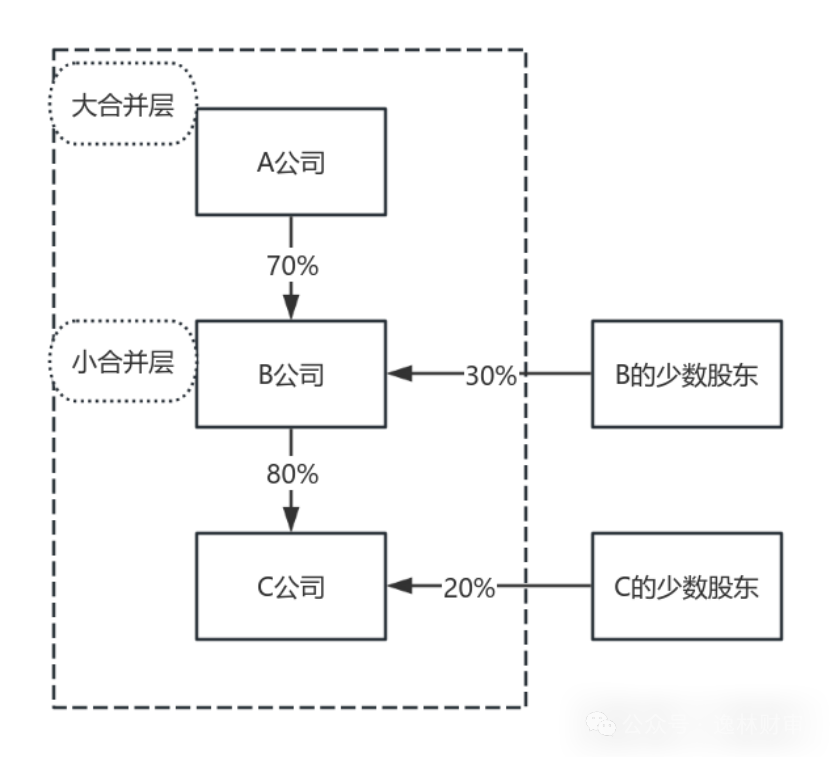

文/楊逸林■逐層or平層合并報表的本質是“抵銷(廣義)內部交易,還原集團整體財務狀況”。無論是成本法,還是模擬權益法;無論是逐層合并,還是平層合并。核心目標都是消除母子公司、子公司之間的重復事項。比如母公司的長期股權投資與子公司所有者權益的抵銷、內部購銷的未實現利潤抵銷等等。(參考文章,合并報表,抵銷分錄的底層邏輯)但...

|

|

??背景故事:福貴的新挑戰福貴最近剛轉崗做主辦會計,開始深入接觸SAP里的各種會計操作。??一天,他需要計提A客戶的產品質保費用,但一查會計科目,發現只有個“預提費用”,這樣太粗略了,后續管理起來麻煩。于是,福貴向IT咨詢,得知SAP里可以使用T-CODE:ZFZHS增加輔助核算科目,這樣就能細化賬務結構,實現:??預...

|

|

█業務概述:庫存物料分為兩部分,價格控制為標準成本S的物料和價格控制為移動平均價V的物料,系統切換上線將原系統中的庫存數據包括數量及庫存金額導入系統上線的前一個月,即將上月末余額作為上線后的期初余額█切換準備:1.對原系統中的庫存物料數量盤點確認無誤后,將相關材料成本差異分配至相應的庫存物料上,得出每個物料的期末庫存數...

|

|

|

█業務概述:A公司(委托加工公司)與B公司(受托加工公司)為同一控制下的關聯企業,A公司進口或購入塑料米或銅帶等原材料委托B公司加工成零件,雙方以B公司發生的加工費進行結算1.間接購銷方式:A公司將購入的原材料銷售至B公司,待加工完畢雙方以原材料價格(A公司銷售價格)+加工費進行結算■優點:以標準購銷方式,雙方權屬清晰...

|

|

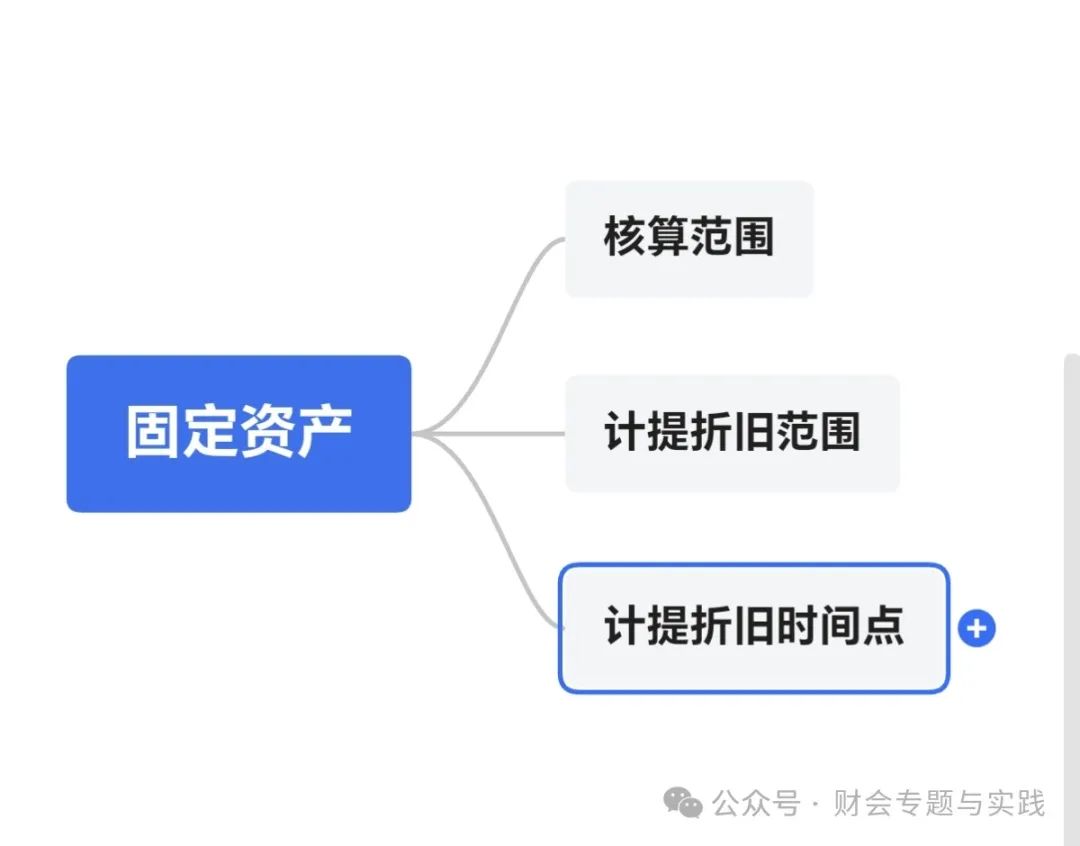

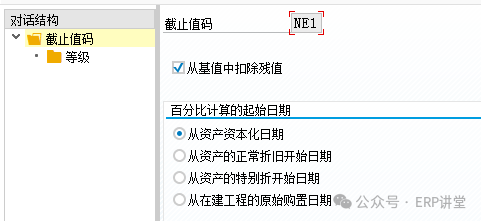

固定資產折舊方法的配置1、定義終值代碼事務代碼:ANHAL系統路徑:IMG->財務會計->資產會計核算->折舊->評估方法->更多設置->定義終值碼配置目的:定義固定資產的殘值率配置屏幕:從基值中扣除殘值:如果設置該標識,則在折舊開始將會從折舊值扣除殘值或殘值百分比,否則,將不考慮殘值而先計算折舊,一旦達到臨界值,則停...

|

|

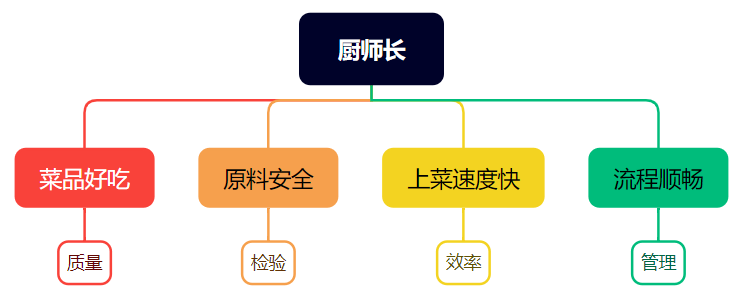

——質量管理到底是干啥的?QA、QC、QE又是啥區別?今天就跟大家嘮嘮質量管理這件事。1.質量管理到底是干啥的?質量管理,說白了,就是確保產品或者服務“靠譜”。具體來說,它就是為了保證產品符合客戶要求、國家標準,不出差錯,減少成本,提升市場競爭力的一整套管理方法。你可以理解成開飯店的廚師長,他不僅得保證菜品好吃(質量)...

|

|

點晴ERP-生產工單分頁拆行js按鈕功能

functionsplitTable(tableId)constrows=table.rows;//獲取所有行constrowCount=rows.length;if(rowCount<=1)constheaderRow=rows[0];//保存表頭行constrowsP...

|

|

S/4HANACloudPublicEditionSAP提供的公有云解決方案,由SAP負責系統的運行與維護,用戶無需自建硬件基礎設施,即可直接使用。客戶可以立即享受到SAP每月發布的最新技術成果,純SaaS解決方案的基因,使得版本升級對企業的業務運作幾乎沒有干擾。與SAPS/4HANAOn-Premise相比,SAPS...

|

|

物料編碼操作SOP1.目的建立物料編碼管理規程,規范公司物料編碼管理,便于識別和管理所有與公司產品生產、檢驗有關的物料,避免差錯,確保產品質量。2.適用范圍適用于公司所有用于生產的物料,包括原材料、半成品、成品、包裝材料、檢驗用物料等。3.職責?文控中心:負責公司物料的編碼,確保不重碼。?各部門:負責審核所管轄物料編碼...

|

|

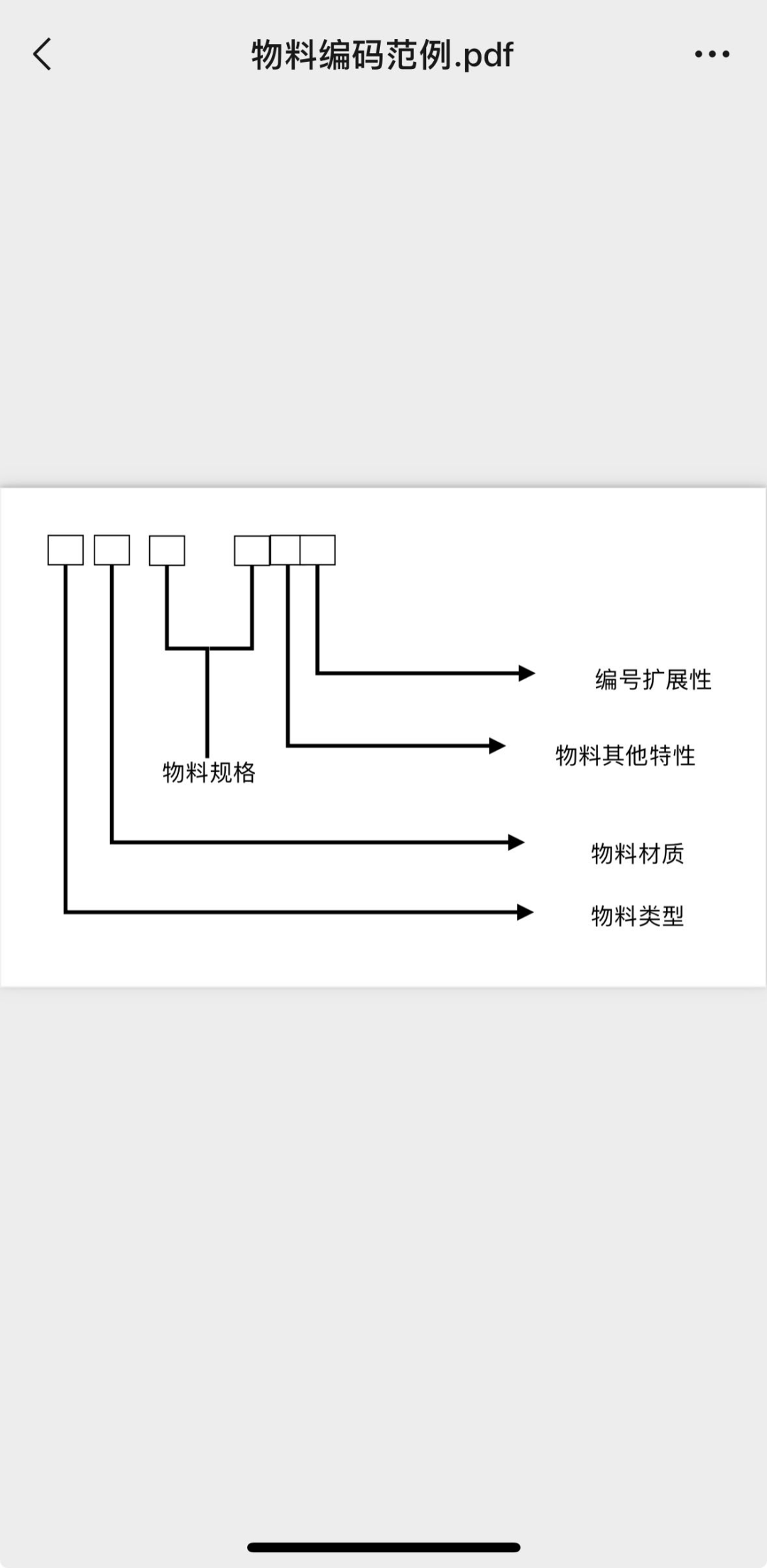

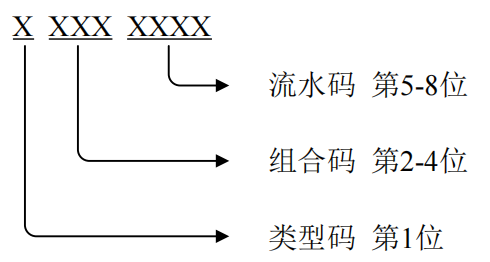

如何進行物料編碼?前面,我們講到物料的ABC分類,是從物料對成本的影響權重維度進行分類。而為了更好地管理物料,同時也是信息化的基石,我們還必須對物料進行合理、科學地編碼,物料編碼應遵循以下原則:一、唯一性原則物料編碼相當于人的身份證號碼,即一種物料只能有一個編碼,同一個編碼,只能對應一種物資,二者必須是一一對應關系。同...

|

|

|

ERP系統,曾被譽為企業管理的“智慧大腦”,如今卻頻頻被貼上“面子工程”的標簽。為什么斥資百萬的系統成了擺設?是工具不行,還是用錯了方法?本文通過真實案例,拆解企業數字化轉型中的“面子陷阱”。

一、案例:從“高大上”到“大冤種”,某制造企業的ERP困局某中型制造企業老板王總,看到同行紛紛引入ERP系統,便斥資數十萬購...

|

|

文/楊逸林■基本核算方法無論是之前的審計工作,還是現在做企業咨詢或者學員答疑,常被問及一個看似簡單卻暗藏玄機的問題:“我們到底適合用哪種成本核算方法?”就像醫生面對不同病癥要開不同藥方,成本核算方法的選擇直接關系著企業財務數據的健康度。今天咱們就來聊聊成本核算中最基礎的三大方法——品種法、分批法、分步法,它們就像廚房里...

|

400 186 1886

400 186 1886