大部分企業都會出現采購的材料/商品已入庫,卻未取得發票的情況。

但是最近又有企業暫估入賬出事了:某企業暫估成本500余萬元未收到稅前扣除憑證,未按規定在匯算清繳期內進行納稅調整……

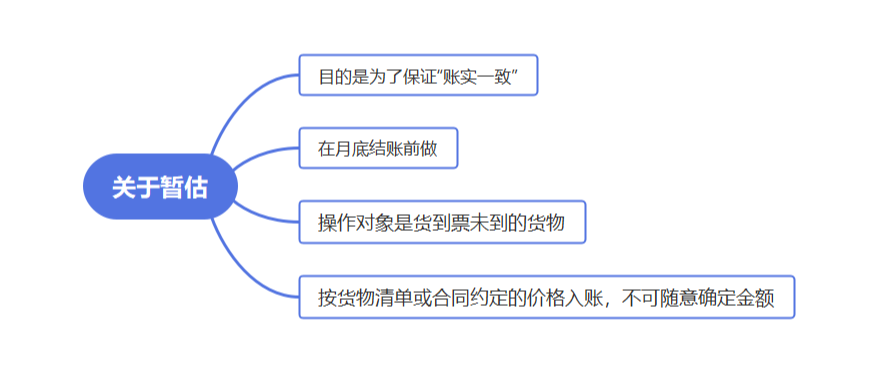

看完這個案例,倒吸了一口涼氣,這膽子也太肥了吧!一次性暫估了500多萬的成本,居然還敢在稅前扣除了!“暫估入賬”其實是會計上實質重于形式的一種體現。業務已經發生了,雖然“票”還沒到,但是按照權責發生制的要求,為了反映企業真實的業務情況,就需要“暫估入賬”了

采購業務里,暫估入賬是一個非常典型的問題,因為采購入庫和發票的實際收到時間往往有時間差,月底的時候,需要財務根據入庫單或者合同確認存貨,暫估入賬。

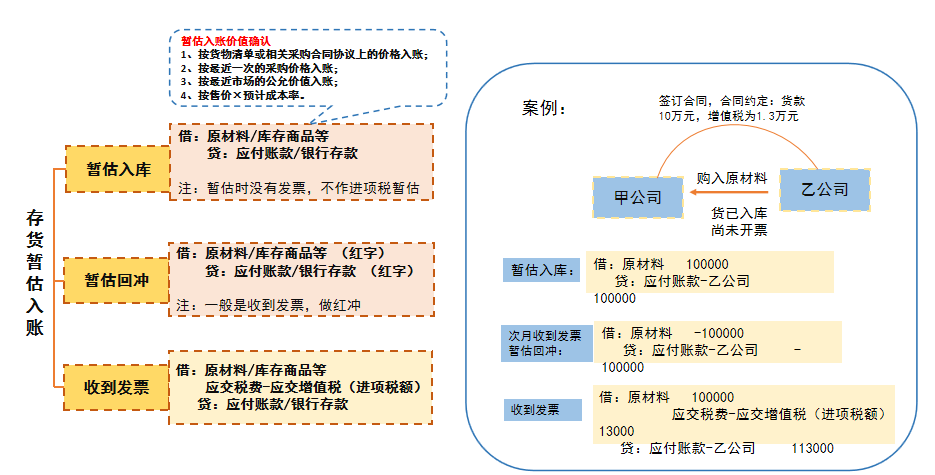

A公司購進一批商品,合同約定材料價格共計1,130元(包含增值稅)。公司預計可以取得增值稅專用發票,適用稅率為13%。原材料現在已驗收入庫,但尚未收到發票。

① 暫估入賬

當月入庫未收到發票,月底時為了正確核算企業的庫存成本,應進行暫估入賬。會計分錄如下:

貸:應付賬款——XX供應商 ——暫估 1000

② 按照規定,暫估入庫要在次月月初紅字沖回,但考慮到發票取得的不確定性,可能會導致加大財務人員的工作量。因此,在實際工作當中一般是在收到發票時再作沖回處理。

會計分錄如下:

1)紅字沖回暫估入庫

貸:應付賬款——XX供應商 ——暫估/無票 -1000

2)收到發票,作常規入庫處理(如果進項不能抵扣,或者是普通發票則沒有稅額)

貸:應付賬款——XX供應商 1130

存貨暫估入賬總結:

注:實務中,在判斷是否需要暫估入賬時,主要關注商品是否已經入庫使用。如果是在途物資的情況,則不需要暫估入賬處理,待實際入庫使用時再做會計處理。

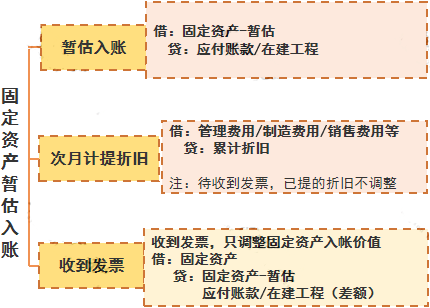

在固定資產已經達到預定可使用狀態但是還沒有辦理竣工決算的時候,要不要暫估入賬呢?

《企業會計準則第4號——固定資產》規定,此種情況應按估計價值確定其成本,并計提折舊;待辦理竣工決算后,再按實際成本調整原來的暫估價值,但不需要調整原已計提的折舊額。

國稅函[2010]79號第五條規定,企業固定資產投入使用后,由于工程款項尚未結清未取得全額發票的,可暫按合同規定的金額計入固定資產計稅基礎計提折舊,待發票取得后進行調整。但該項調整應在固定資產投入使用后12個月內進行。但是會計準則上,并沒有明確具體的估值法方式,稅收上,要求是“暫按合同規定的金額”,實際上,稅收上估值可能小于會計估值。比如,資本化的利息,就不會包含在合同金額中。實務處理時,會比較復雜一些,具體需要咨詢當地稅務機關為妥。假設2021年12月B公司購進貨物未取得發票,根據入庫單(不含稅金額100萬元)暫估入賬。(單位:萬元)借:庫存商品 100

借:主營業務成本 100

3)2022年5月31日匯繳之前取得發票120萬元(不含稅金額),先沖銷之前暫估借:庫存商品 -100

借:庫存商品 120

應交稅費——應交增值稅(進項稅額) 15.6

借:以前年度損益調整 20

6)由于去年少暫估,導致少轉20萬元成本,導致多繳企業所得稅借:應交稅費-應交所得稅 5

借:利潤分配-未分配利潤 15

整理了關于暫估入賬的幾個常見稅務問題,搞懂了這些要點,稅務處理就不再是問題~財會〔2016〕22號規定:“一般納稅人購進的貨物等已到達并驗收入庫,但尚未收到增值稅扣稅憑證并未付款的,應在月末按貨物清單或相關合同協議上的價格暫估入賬,不需要將增值稅的進項稅額暫估入賬。”也就是說,一般納稅人暫估入賬的金額不包含增進項稅額。由于小規模納稅人不得抵扣增值稅進項稅額,故其購進貨物相關的進項稅額應當計入貨物的成本價。所以,小規模納稅人暫估入賬的金額中應當包含增值稅進項稅額。問題二:企業所得稅預繳申報時,暫估入賬的成本費用可以稅前扣除嗎?“企業當年度實際發生的相關成本、費用,由于各種原因未能及時取得該成本、費用的有效憑證,企業在預繳季度所得稅時,可暫按賬面發生金額進行核算;但在匯算清繳時,應補充提供該成本、費用的有效憑證。”✦已實際發生的成本費用可以扣除,未實際發生的不得扣除;

✦暫按賬面發生金額扣除;

因此,在企業所得稅預繳申報環節,暫估入賬成本費用是可以在稅前扣除的。

那么,如果能合理利用這一點,可以避免后期多繳納稅款的情況發生。

問題三:企業所得稅匯算清繳時,暫估入賬的成本費用可以稅前扣除么?

1、已實際發生的成本費用

★在企業所得稅匯算清繳期結束前取得發票的,可以在發生的當年稅前扣除;★在企業所得稅匯算清繳期結束前未能取得發票的,不得在當年稅前扣除。

問題四:取得以前年度暫估成本費用的發票,該如何處理?“對企業發現以前年度實際發生的、按照稅收規定應在企業所得稅前扣除而未扣除或者少扣除的支出,企業做出專項申報及說明后,準予追補至該項目發生年度計算扣除,但追補確認期限不得超過5年。企業由于上述原因多繳的企業所得稅稅款,可以在追補確認年度企業所得稅應納稅款中抵扣,不足抵扣的,可以向以后年度遞延抵扣或申請退稅。”

從上述文件中可以得出結論:

取得以前年度暫估成本費用的發票,可以追溯到發生年度扣除,但追補期不得超過5年;

如追補年度企業所得稅應納稅款不足抵扣的,可以向以后年度遞延抵扣或申請退稅。

以上是關于暫估入賬的相關財稅處理。

點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886

該文章在 2023/11/28 10:27:45 編輯過

400 186 1886

400 186 1886