400 186 1886

400 186 1886

科普貼:最通俗地說清楚“復式記賬法”

“復式記賬法”,又叫“借貸記賬法”,是目前世界大部分國家(包括中國)的通用記賬方法,是會計的入門基本功。舉個復式記賬法的典型例子:

借:固定資產 8000

貸:銀行存款 8000

廣大吃瓜群眾了解一點“復式記賬法”,對管理自身經濟事項是大有好處的。不過,目前解釋“復式記賬法”的文章,要么故弄玄虛故作高深,要么照搬教科書廢話連篇,相當的不人性化。本文就是要用最通俗的語言,把這個“復式記賬法”說透,讓大家覺得“會計核算也不過爾爾”。

一、記賬就記賬,為啥要“復式”

有些精細的童鞋喜歡記賬,甚至堅持用手機記賬軟件。比如:今天發了8000元工資,心情大好,記上!明天買本書花80,本子上記上“—80”;后天買個手機花2000,記上“—2000”……月底再結余。就像這樣式兒的——

6月1日 +8000元 (工資)

6月2日 —80元 (買書)

6月3日 —2000元 (買手機)

……

這種記賬方式俗稱“流水賬”,日常應用無可厚非,但最大的問題是:只設置了關于“錢”(存款、現金等)的“賬”,至于用錢買了啥,買的東西值多少錢,以后會不會貶值……等等,并沒有設置“賬”去記錄。畢竟,作為普通消費者,只要東西買到了手,一般就不再關心這東西的市場價是多少,反正我用著順手就好。(房地產、金銀飾品等是個例外,因為這些東西具有投資屬性,很可能進入二手流通市場。)

但是,上面說的“流水賬”,并不能滿足企業賺錢的需要。為什么?因為企業不僅關心今天賬上剩多少存款,更關心昨天“進的貨”是多少錢買的、能賣多少錢、賣了之后能賺多少。這就必須對“進的貨”再設置一本賬。在這本賬上,不僅要記錄“進的貨”的規格、數量,更要記錄“進的貨”是多少錢買的。

好,總結一下,現在“進貨”這個事需要用兩個賬本了。第一本賬,記錄“錢”是怎么花出去的;第二本賬,記錄“貨”是怎么買進來的。像這種一件事要登記在兩個賬本(甚至更多賬本)上的記賬方法,就叫做“復式記賬法”。

舉個栗子:刷卡買了一部手機,花了2000元——①在“銀行存款”賬本上記上:減少2000元;②在“存貨”賬本上記上:手機,增加2000元。

說點稍微學理的:企業的目的是營利,而企業的錢必須流動起來,形成循環,才能營利。如果錢長期沉淀,比如“進的貨”長期積壓賣不出去,企業很快就會陷入困境。因此,必須要用復式記賬法,記清楚“錢”的來龍去脈,從而監督企業經營。

二、需要設置哪些賬

企業的日常業務名目繁多,買東西、賣貨、付工資、交稅……等等,這些業務需要設置五花八門的賬,最常見的例如:銀行存款、存貨、應收賬款、短期借款、股本、管理費用等等。不用慌,這些賬其實基本可以分為兩大類:①關于“企業拿什么來賺錢”的賬。②關于“企業怎么實現賺錢”的賬。

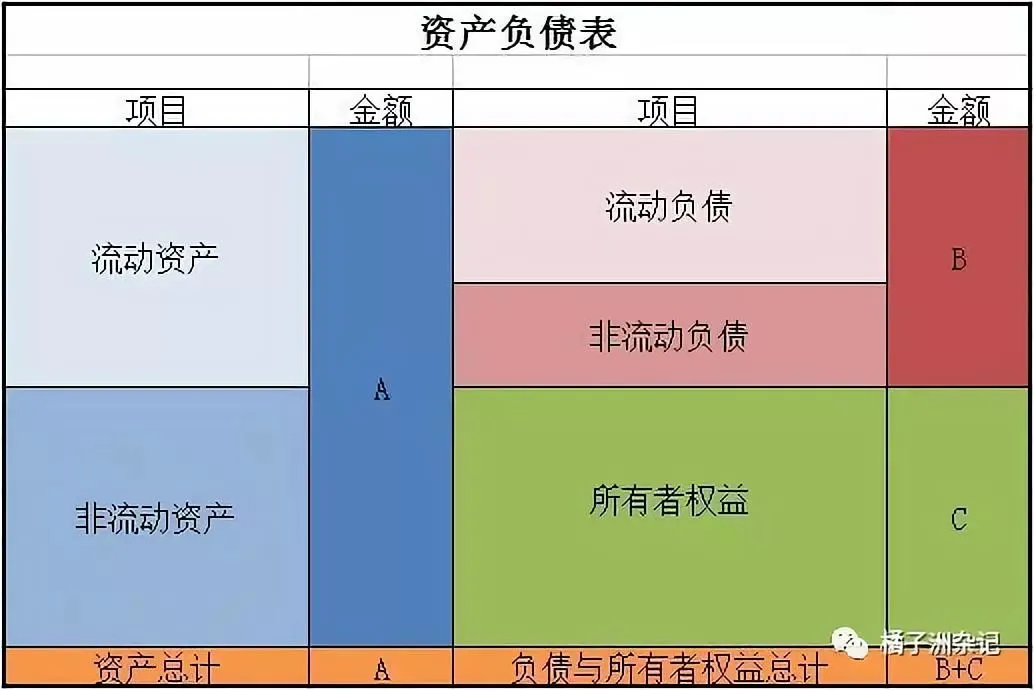

“企業拿什么來賺錢”的賬,記載的是企業賺錢的物質基礎。分3個部分:股東投入的錢、企業借的錢,以及用“錢”購買的資產。(會計術語依次為:所有者權益、負債、資產,這些賬最終匯總成“資產負債表”。)

“企業怎么實現賺錢”的賬,記載的是企業賺錢的具體活動。也分3個部分:賣貨得到的錢、投入的本錢、利潤。(會計術語依次為:收入、費用、利潤,這些賬最終匯總成“利潤表”。)

所有復式記賬法的賬本結構都是一樣一樣的:分成兩列,一列記載金額的增加,一列記載金額的減少。企業只要有業務活動,分別計在兩個賬本(甚至更多賬本)上即可。年終的時候,把這些賬本匯總,就形成了我們常說的“資產負債表”、“利潤表”。稍加分析計算,就可以得出“現金流量表”、“所有者權益變動表”,再加上個文字說明(“附注”),一個年度財務報告就做成了,叫做“四表一注”。

(插一句題外話,現在很多上市公司的年報喜歡弄得花里胡哨,用大量文字描述“企業愿景”、“公司文化”等虛頭巴腦的玩意,企業經營的核心“四表”卻可憐地藏在年報最后,散戶投資者也很少關注。)

三、記賬工具:會計分錄

現在各類賬本都準備好了,具體怎么記錄各種業務活動呢?表擔心,復式記賬法的偉大發明者們已經設計了一整套精巧的記賬方法,保證記賬清晰,不出錯誤。這就是記賬工具:“會計分錄”;以及記賬原則:“有借必有貸,借貸必相等”。

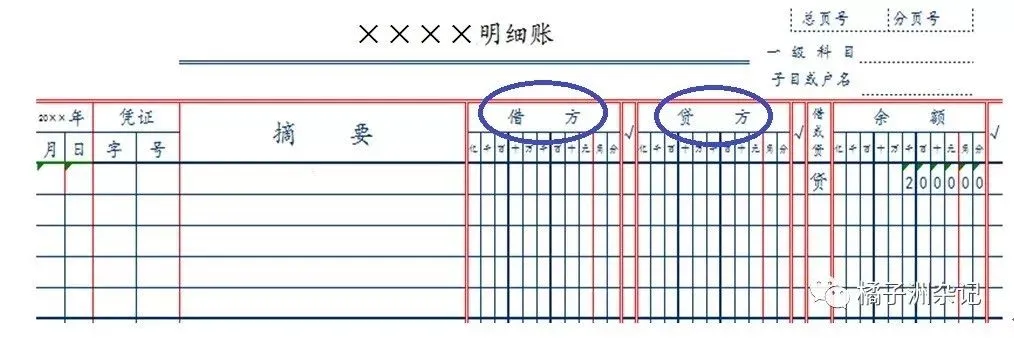

借和貸

前邊說了,賬本都分成兩列,一列記載金額的增加,一列記載金額的減少。借貸記賬法規定,左邊的列,叫做“借”(英文:Debit);右邊的列,叫做“貸”(英文:Credit)。

別誤會,這里的“借”、“貸”,真的真的純粹就是個記賬符號,跟它的漢語意思沒一點關系。你換成“A”、“B”,或者“甲”、“乙”,實際上都是可以的。那么“借”代表金額的增加,“貸”代表金額的減少?

不完全對。

復式記賬法之所以偉大,就是因為它深刻洞察了經濟業務的實質,做出了如下規定:

對于“負債”、“所有者權益”、“收入”、“利潤”的賬本,“借”代表減少,“貸”代表增加;

對于“資產”、“費用”的賬本,“借”代表增加,“貸”代表減少。

為什么這樣規定?背后的會計原理比較復雜,在此不贅述。簡單說,就是“負債”、“所有者權益”、“收入”“利潤”具有同樣的本質,都是指“錢從哪來”;“資產”、“費用”也具有同樣的本質,都是指“錢花到哪里去”。來來去去,利潤出焉。

也只有這么規定,記賬時才能實現“有借必有貸,借貸必相等”,從而確保記賬不出錯誤,總賬戶最終實現借貸平衡。通過審查是否平衡,也能反向證明記賬是否有誤。

電視劇里(現實里),經常有違法亂紀分子帶著意味深長的微笑說道:“沒關系,賬已經做平了。”實際上,就是用一些假發票、假欠條等道具,虛構業務活動,讓賬本實現表面的借貸平衡,蒙騙大眾和監管者。

會計分錄

為了輔助記賬,復式記賬法設計了一個記賬工具:“會計分錄”。學習不同經濟業務的“會計分錄”,是會計專業的主要研習內容。實踐中,會計分錄記載在“記賬憑證”上。

發生一項經濟業務,應該計入哪兩個(或者多個)賬本?計入借方還是貸方?通過“會計分錄”能看的一清二楚。還是舉買手機的栗子:刷卡買了一部手機,花了2000元——①在“銀行存款”賬本上記上:減少2000元;②在“存貨”賬本上記上:手機,增加2000元。“會計分錄”是:

借:存貨——手機 2000

貸:銀行存款 2000

注意,這里的借方、貸方的金額是完全相等的。這實質上是從一種資產(銀行存款)轉換成另一種資產(手機),依然是“企業拿什么來賺錢”的范疇。

哪天我要是把手機賣掉呢?假設賣了2500,賺了500,銀行賬戶立即收到款項(不考慮稅收問題)。這已經進入了“企業怎么實現賺錢”的范疇,需要開啟新的賬本:“主營業務收入”、“主營業務成本”。

首先,把“存貨”賬本上的“手機”沖銷掉(貸:存貨——手機),同時增加“主營業務成本”(借:主營業務成本)。注意,企業開始準備賺錢了!會計分錄:

借:主營業務成本 2000

貸:存貨——手機 2000

其次,增加營業收入(貸:主營業務收入),同時增加“銀行存款”(借:銀行存款)。

借:銀行存款 2500

貸:主營業務收入 2500

“主營業務成本”和“主營業務成本”的差額500元,就是營業利潤。

再擴展一下,如果考慮繳納增值稅呢?假設增值稅稅率是13%,需要繳納2500×13%=325元的稅。那么,總共向買家收取2500+325=2825元。這就要設置一個新的賬本:“應交稅費——應交增值稅”(應交,指的是“應”向稅務局“交”)。一方面,增加銀行存款325元(借:銀行存款);另一方面,增加“應交稅費——應交增值稅”325元(貸:應交稅費——應交增值稅)。會計分錄變成了:

借:銀行存款 2825

貸:主營業務收入 2500

應交稅費——應交增值稅 325

看,賬做平了。