[點晴模切ERP]會計科目是個什么東東?

當(dāng)前位置:點晴教程→點晴ERP企業(yè)管理信息系統(tǒng)

→『 財務(wù)管理 』

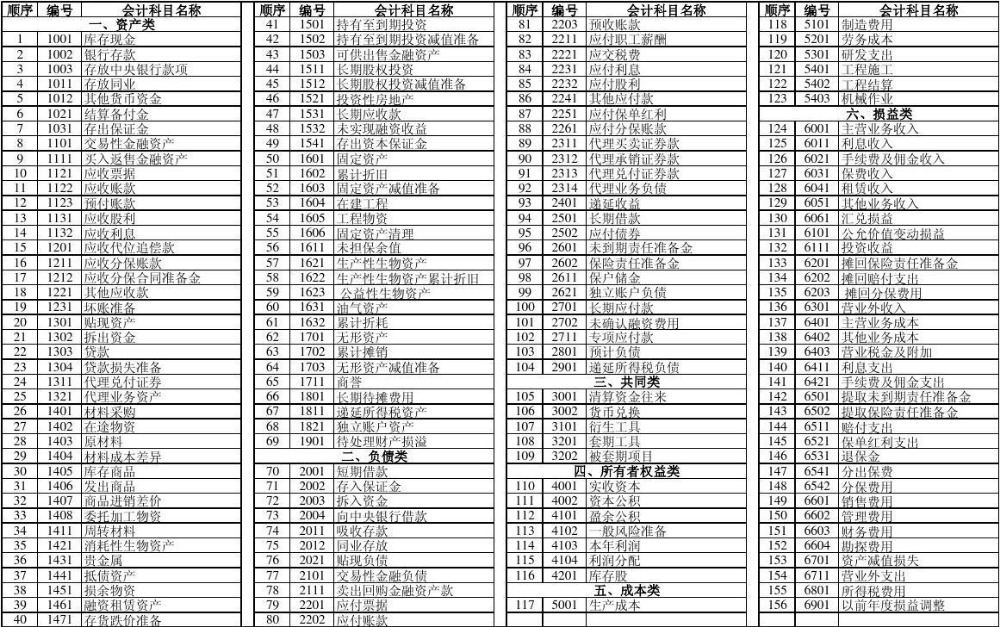

比如張三老是借我的錢,這次借10塊,下次借5塊,張三每次打個借條給我。我呢,則要記幾筆帳,這個帳如果記流水賬,就是一句話“張三在某年某月某日借我10塊錢,立字為證”,不過如果要使用我們現(xiàn)在流行的復(fù)式記賬法,就不能這么記了。 所謂復(fù)式記賬,就是有借有貸,借貸還得相等。復(fù)式記賬下的流水帳,需要記“張三欠款10元,我方現(xiàn)金減少10元”,看上去有點麻煩,對吧。 那么我們可以對于這種借款業(yè)務(wù),我們能不能統(tǒng)一記賬模式呢。比如我們使用一個編碼,叫101,這個編碼的名稱叫“欠款”,再使用另外一個編碼叫102,這個編碼的名稱叫“現(xiàn)金”,然后這樣記賬“借:101 欠款 10元, 貸:102 現(xiàn)金 10元”。這樣以后看張三欠多少錢,我直接看編碼101的一共有多少就知道了。 推而廣之,對于相同的買東西的業(yè)務(wù),賣東西的業(yè)務(wù),我借別人的錢這些業(yè)務(wù),我們都可以進(jìn)行類似的編碼并使用統(tǒng)一的編碼進(jìn)行記賬,這個編碼就是會計科目。 很顯然,會計科目是為了方便和統(tǒng)一財務(wù)上的核算而統(tǒng)一設(shè)置的一種編碼,這種編碼具有標(biāo)準(zhǔn)化的特點,以便于不同企業(yè)使用同樣的財務(wù)語言,從而使企業(yè)間的財務(wù)信息具有通用性和可比性。 可以說會計科目就是財務(wù)的專用語言,理解了會計科目,就理解了財務(wù)的語言,后續(xù)的財務(wù)報表都是基于財務(wù)科目的再次匯總整理而形成的。關(guān)于我國會計科目的編碼,可參考財政部頒發(fā)的會計準(zhǔn)則。 說明:會計科目并非要求編碼一定要完全一致,不過為了統(tǒng)一性,各個國家的會計準(zhǔn)則包括國際會計準(zhǔn)則基本會約定成俗的使用某個數(shù)字科目代表一類科目。 比如中國會計準(zhǔn)則1開頭為資產(chǎn)類科目,2開頭為負(fù)債類科目,3開頭為金融業(yè)務(wù)相關(guān)科目,4開頭為權(quán)益科目,5開頭為生產(chǎn)成本(含研發(fā))科目,6開頭為其他損益類(包括營業(yè)收入、營業(yè)成本、管理費用、銷售費用、財務(wù)費用、營業(yè)外支出、減值損失、所得稅費用)科目。 國際會計準(zhǔn)則一般1/2開頭為資產(chǎn)類科目,3開頭為所有者權(quán)益類科目,4/5開頭為負(fù)債類科目,6開頭收入科目,7開頭為成本科目,8開頭為費用科目,9開頭為財務(wù)(投融資、套期等業(yè)務(wù))相關(guān)科目。 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2023/12/7 10:31:14 編輯過 |

關(guān)鍵字查詢

相關(guān)文章

的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調(diào)度、堆場、車隊、財務(wù)費用、相關(guān)報表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點,圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號管理軟件。")

都免費,不限功能、不限時間、不限用戶的免費OA協(xié)同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

")