[點晴模切ERP]SAP系統(tǒng)財務(wù)管理中應(yīng)付暫估核對差異處理

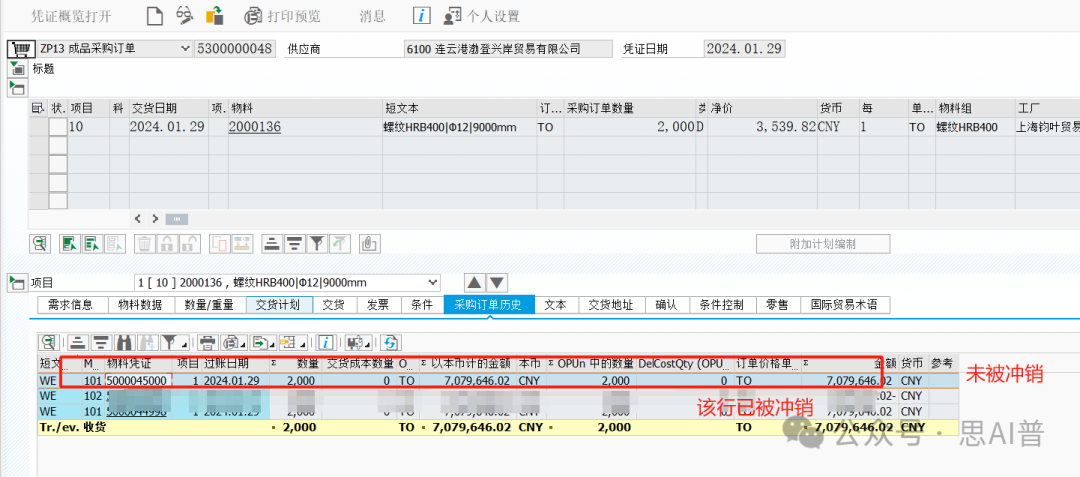

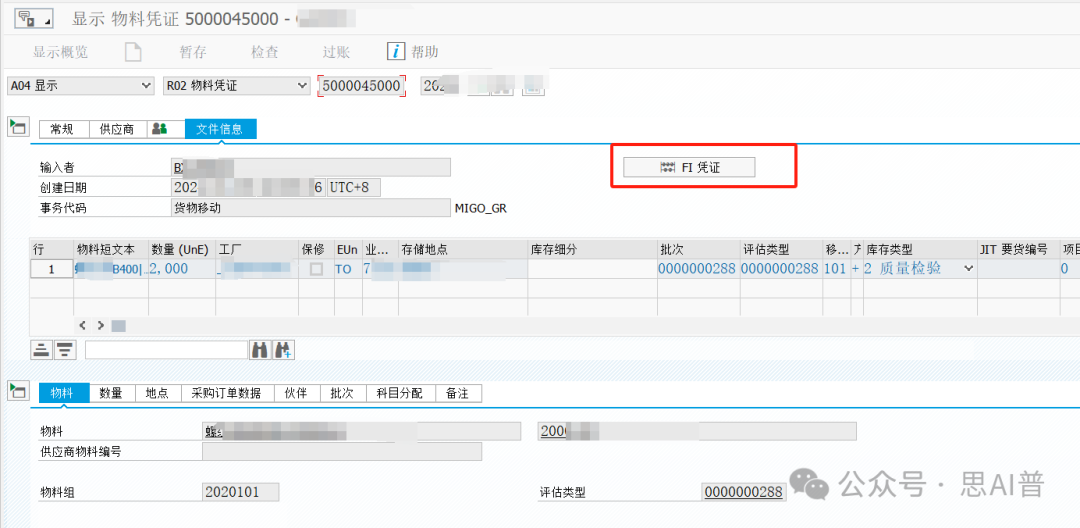

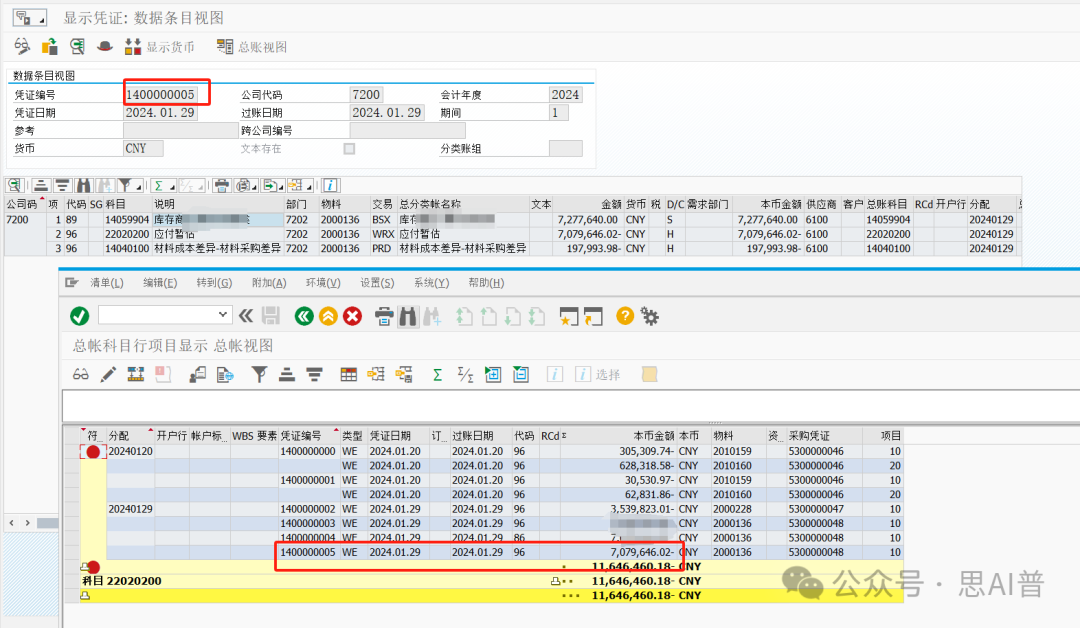

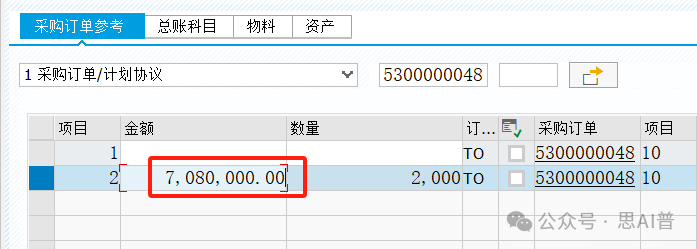

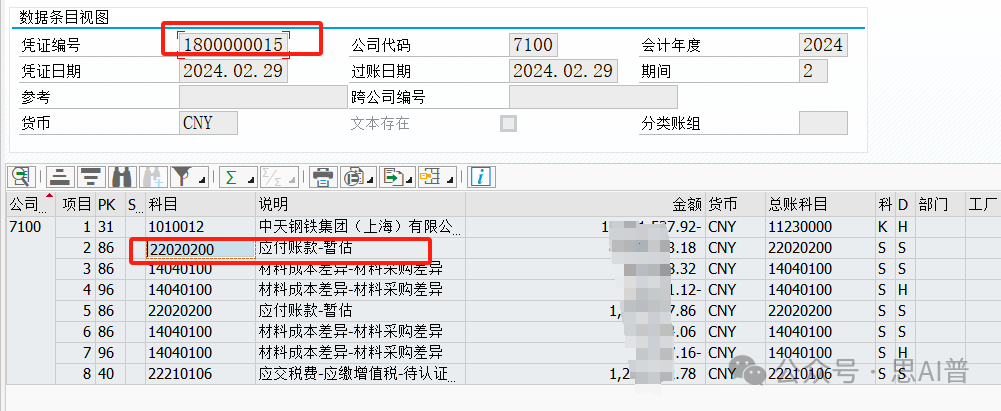

一、采購訂單收貨暫估憑證 采購訂單情況:采購訂單號碼5300000048 采購單價PBXX總價是含稅單價,不含稅單價是3,539.82 訂單計劃數(shù)量:2000噸 沒有其他附加的費用(價內(nèi)和價外) 本次收貨數(shù)量:2000噸,暫估金額按照不含稅單價*收貨數(shù)量來,金額7,079,646.02,如下圖,生成相應(yīng)應(yīng)付暫估會計憑證

由于物料是標準價格的物料,所以物料科目多出來一個差異科目 借:14059904 庫存商品-XXX 為 物料標準價格*收貨數(shù)量 貸:22020200 應(yīng)付暫估 為 物料采購價格*收貨數(shù)量 貸/借:14040100 材料成本差異-材料采購差異 為物料標準價格和采購價格差異 * 收貨數(shù)量 二、MIRO發(fā)票校驗

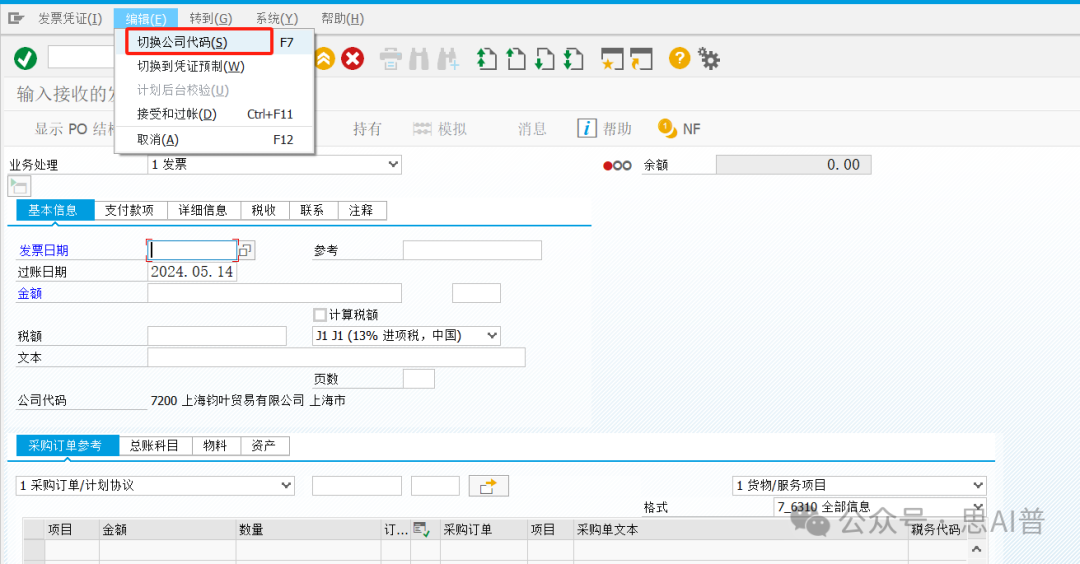

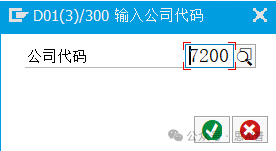

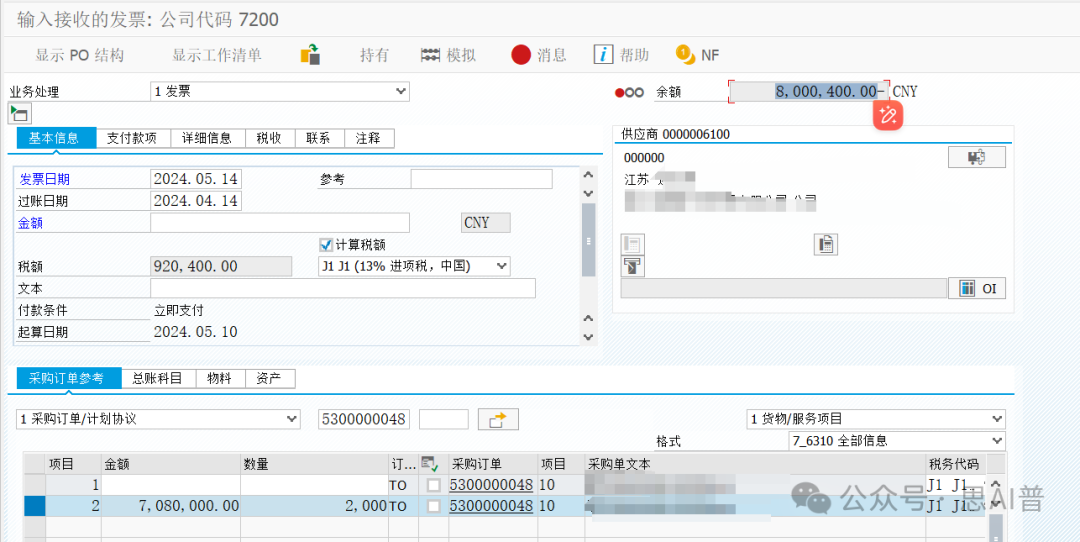

如果你有多個公司的權(quán)限,進來系統(tǒng)沒有提示你輸入公司代碼,需要點這里檢查當前界面的公司是否和發(fā)票對應(yīng)。

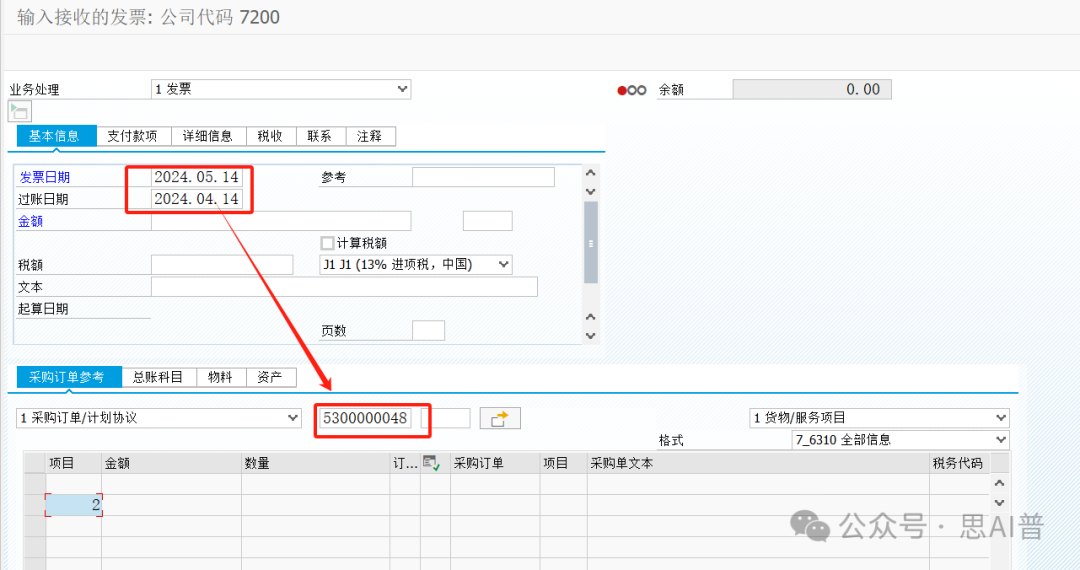

這里輸入日期之后,輸入采購訂單號碼

系統(tǒng)會自動帶出來采購訂單未發(fā)票校驗的行項目,這里要注意的是如果發(fā)票有啟用預(yù)制的功能,預(yù)制過的行也會再次出來,已經(jīng)過賬的行就會和項目1一樣,沒有對應(yīng)數(shù)量和金額。 這里進一步核對進項發(fā)票和收貨暫估的時候一致,可以點擊計算稅額

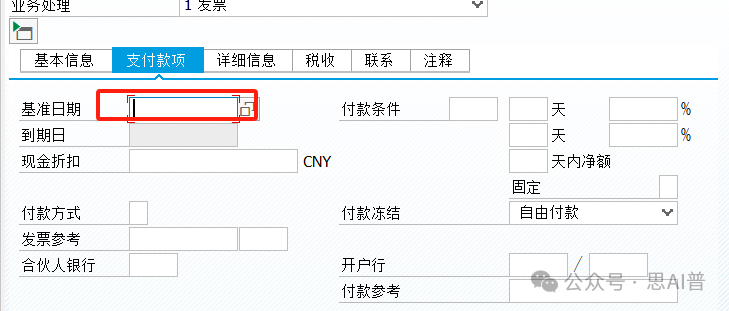

然后輸入基準日期,應(yīng)付賬款賬齡計算用。

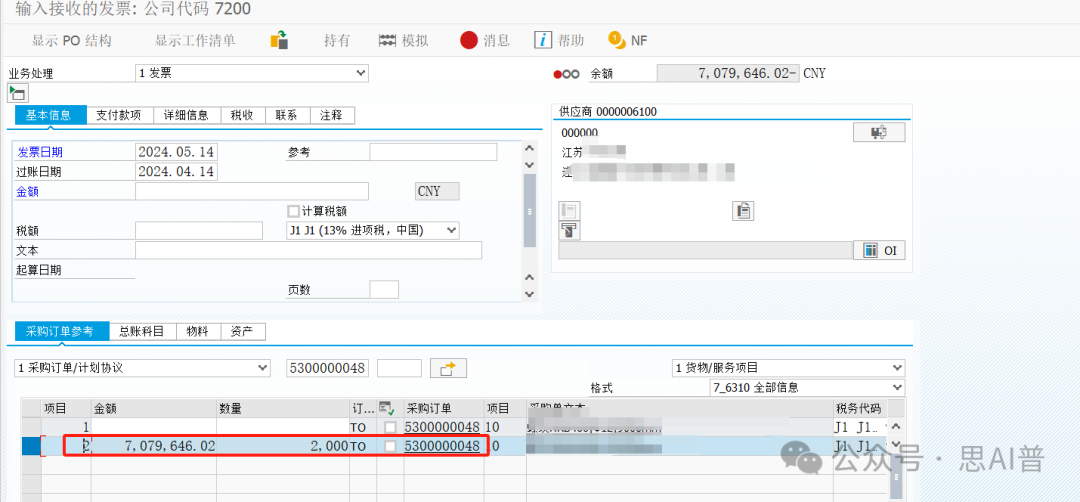

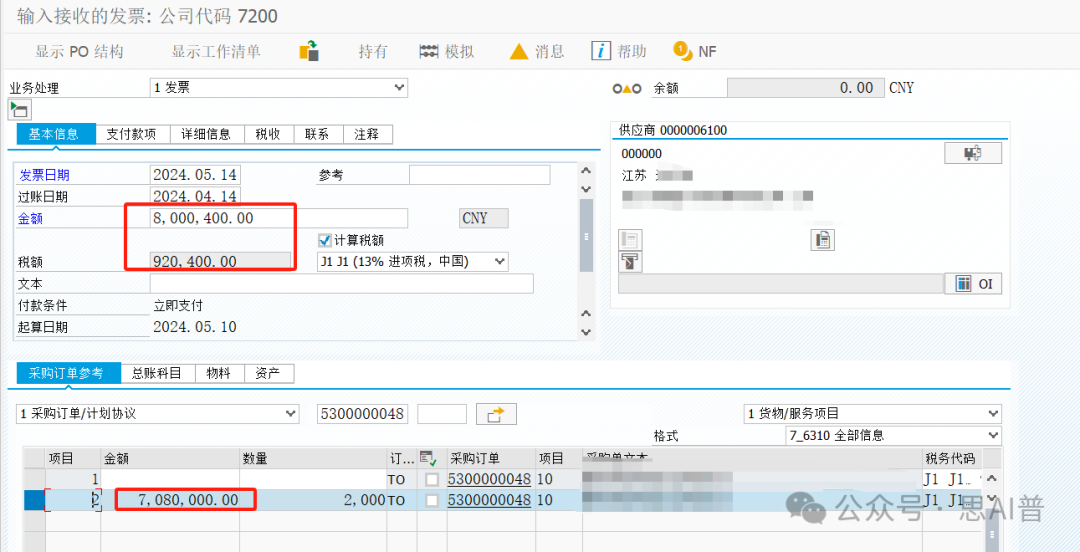

這里會有三個金額,金額1:采購訂單價格*收貨數(shù)量=應(yīng)付暫估金額=貨物價值 金額2:稅額,根據(jù)金額1*稅碼計算 金額3:含稅金額=金額1+金額2 如果此時發(fā)現(xiàn)不一致的情況,我們可以模擬此情況進行分析暫估沖銷的情況,如原暫估金額為7,079,646.02,由于采購輸入的價格或結(jié)算折讓等原因金額變成了7,080,000.00,貨物價值應(yīng)該是這么多。

那我們就可以直接修改,修改完成之后需要重新計算稅額:去掉勾選,重新勾選,下圖重新計算后

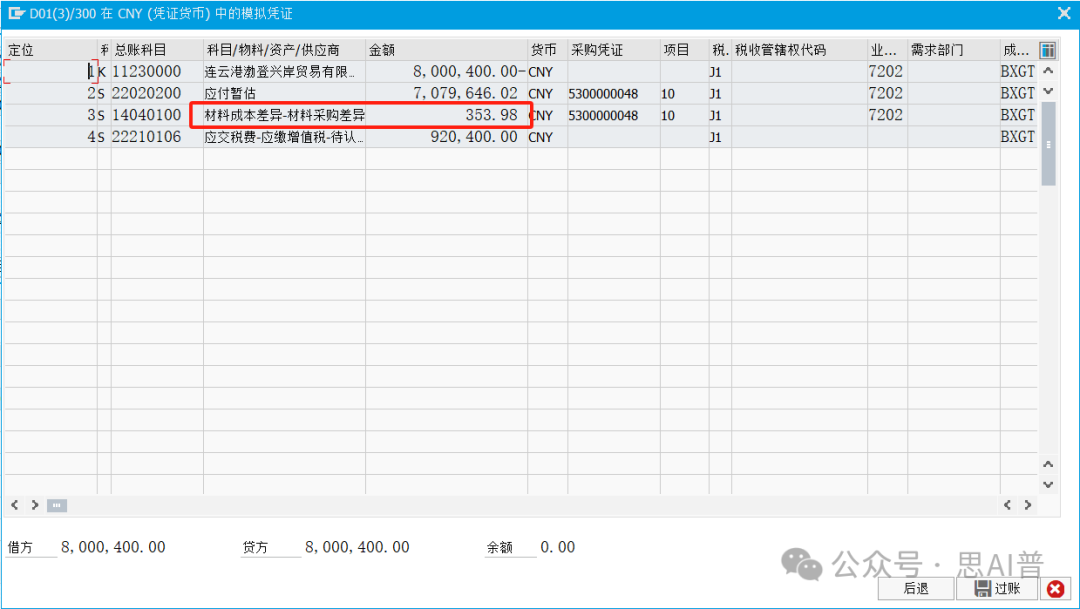

憑證

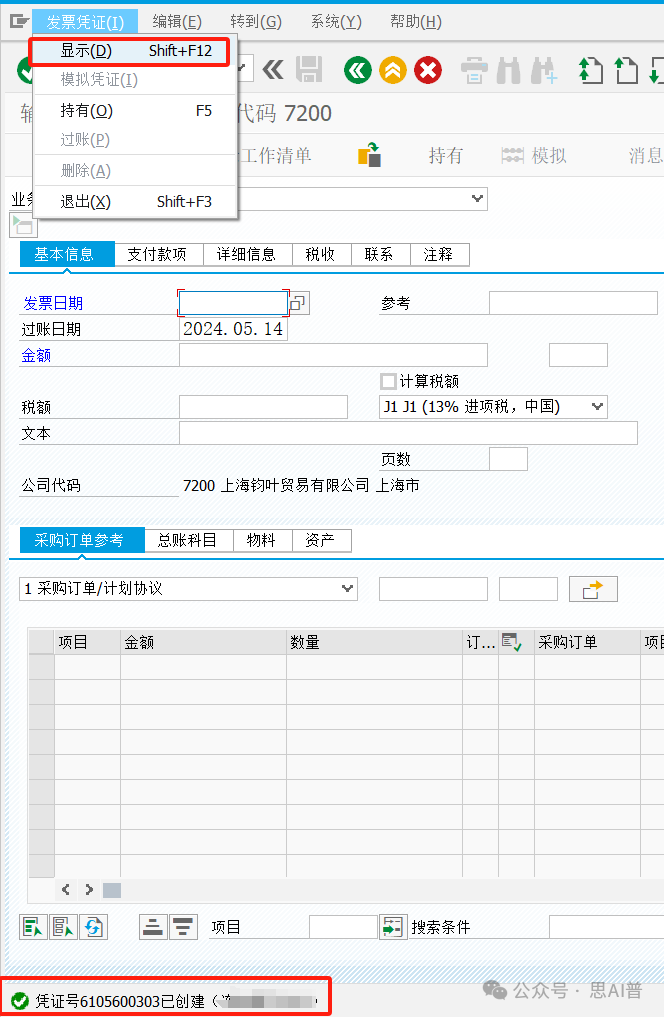

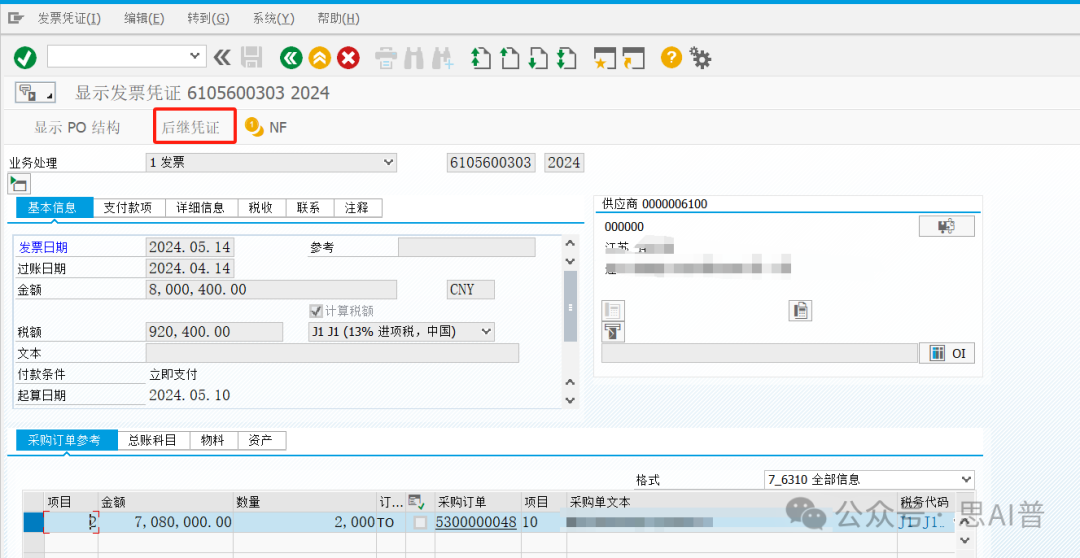

我們過賬之后來檢查整體憑證的生成情況,過賬完接著點顯示即可。

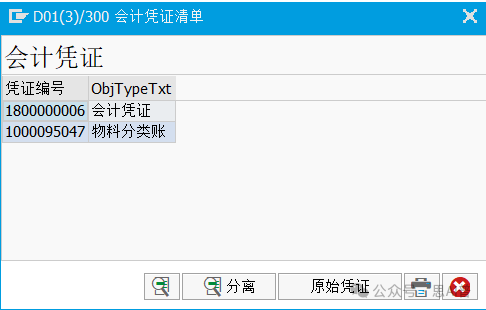

點擊后繼憑證

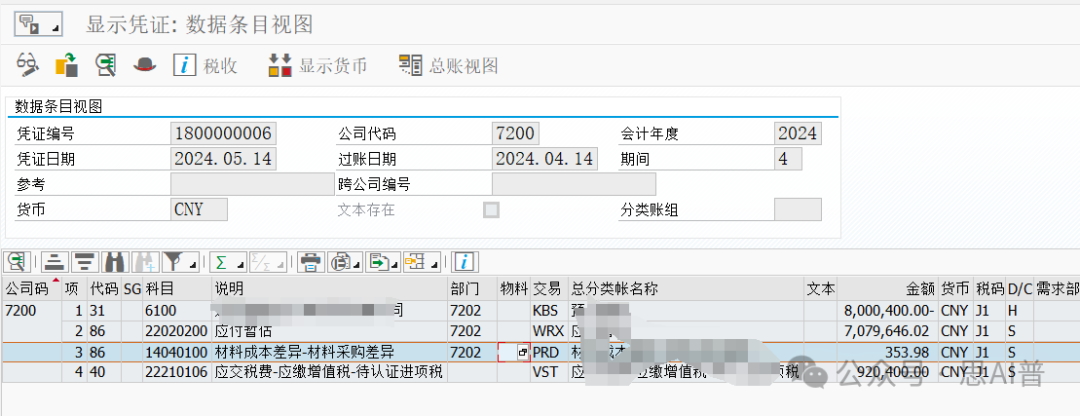

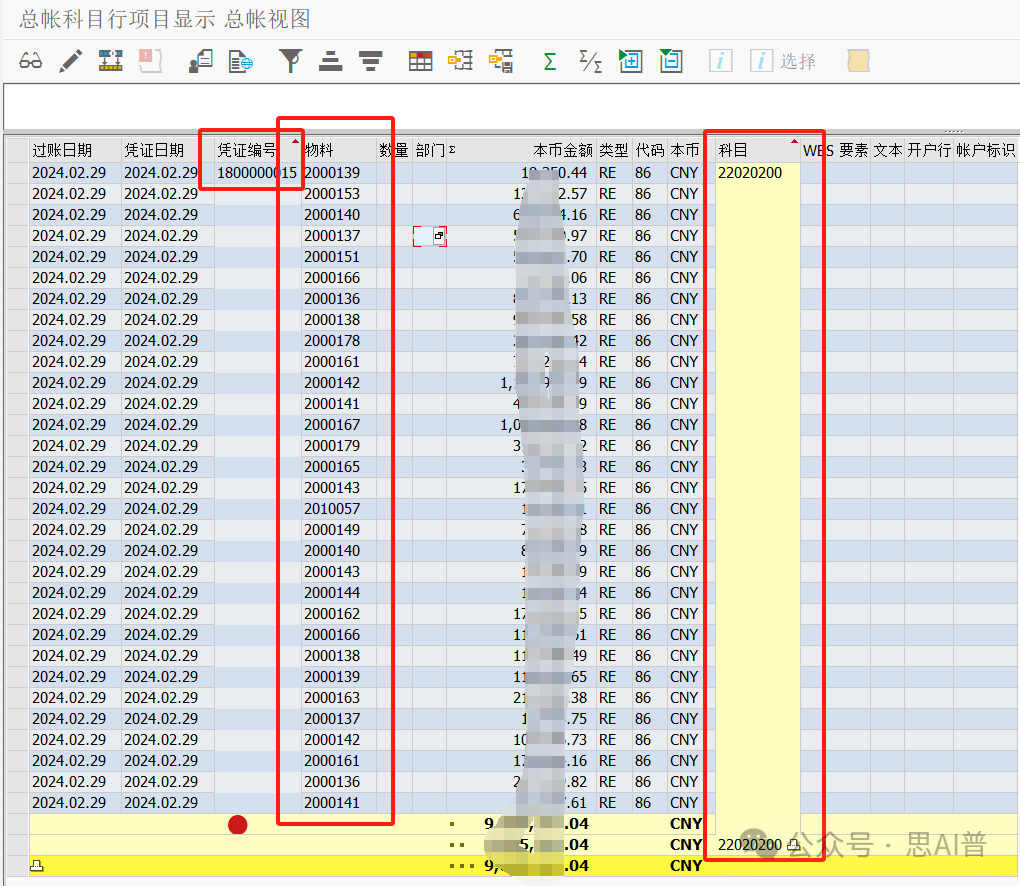

貸:預(yù)付賬款8,000,400.00- 借:應(yīng)付暫估7,079,646.02 借:材料成本差異-材料采購差異353.98 借:應(yīng)交稅費-應(yīng)繳增值稅-待認證進項稅920,400.00 我們首先發(fā)現(xiàn)多了一個借方材料成本差異-材料采購差異 353.98 這個金額就是我們前面修改的金額7,080,000.00-7,079,646.02=353.98 暫估少的金額,發(fā)票校驗的時候重新計入了差異,計入了物料價值,如果跨期做發(fā)票校驗,恰好這個物料又沒有了庫存,就導(dǎo)致了發(fā)票校驗的差異。 借:應(yīng)付暫估金額為7,079,646.02 ,此時沖銷了原來暫估的金額。 關(guān)于FALGB03去查詢的問題,如果采購訂單多行去發(fā)票檢驗,我們一般會進行配置相同訂單號+行項目進行匯總會計憑證行,不至于發(fā)票校驗行超過999,“報FI消息號F5727,在FI中達到的項目最大編號,已超過FI憑證('999')的項目最大“。 這時候會導(dǎo)致生產(chǎn)的憑證,應(yīng)付暫估會合計到一起,差異科目按物料,應(yīng)付賬款有一行,稅一行的情況,但是在FAGLB03配置選擇不匯總,仍可以按照不同工廠和物料查詢。 如憑證只有一行應(yīng)付暫估

FAGLB03有多行,同時發(fā)現(xiàn)發(fā)票沖銷的暫估金額<>原收貨暫估金額? 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2024/5/22 16:32:06 編輯過 |

關(guān)鍵字查詢

相關(guān)文章

正在查詢... 的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內(nèi)大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調(diào)度、堆場、車隊、財務(wù)費用、相關(guān)報表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點,圍繞調(diào)度、堆場作業(yè)而開發(fā)的。集技術(shù)的先進性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產(chǎn)品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質(zhì)期管理,貨位管理,庫位管理,生產(chǎn)管理,WMS管理系統(tǒng),標簽打印,條形碼,二維碼管理,批號管理軟件。")

都免費,不限功能、不限時間、不限用戶的免費OA協(xié)同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886

")