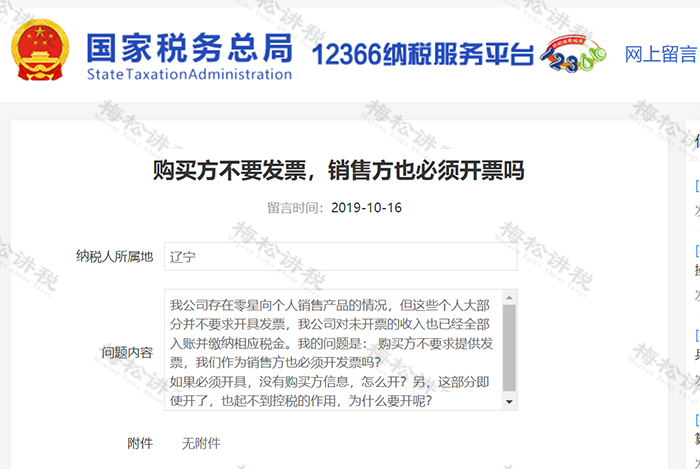

[點晴模切ERP]客戶不要發(fā)票,是做“未開票收入”還是直接開普通發(fā)票?稅務局明確!

企業(yè)經營時,常會遇到不要發(fā)票的客戶:

會計遇到這種情況怎么辦?

1.從納稅上來講,不管是做未開票收入還是直接開具普通發(fā)票,都沒有造成少交稅款。 2.但從稅務管理和客戶管理來看,做未開票收入更便于客戶管理。一般納稅人,增值稅申報附表——《增值稅納稅申報表附列資料(一)》中單列“未開具發(fā)票”一欄。小規(guī)模納稅人沒有單獨的未開具發(fā)票申報欄次。 注意:未開票收入正數(shù)和負數(shù)需要企業(yè)留存好業(yè)務發(fā)生的證據鏈。 3.從發(fā)票管理辦法來講,銷售或者提供了服務,就應開具發(fā)票。因此,對于不要發(fā)票的客戶,也應當場開具發(fā)票。 4.從稅務預警評估風險看,由于進項有發(fā)票,若是銷項不開票,發(fā)票電子底賬系統(tǒng)容易造成進項銷項不符,有進無銷。 因此,建議依法開具發(fā)票。

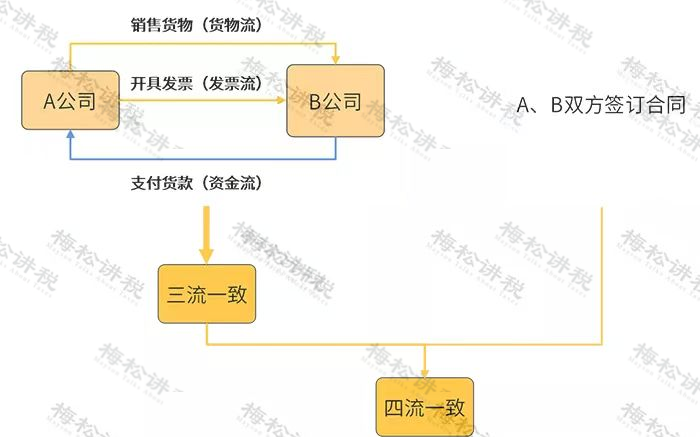

一、客戶為什么不要發(fā)票? 1.“省”稅 發(fā)票都有稅點。但不要票真的能省下來嗎? 2.私戶轉賬 企業(yè)若從對公賬戶轉賬,必然要開具發(fā)票,要與企業(yè)四流一致。

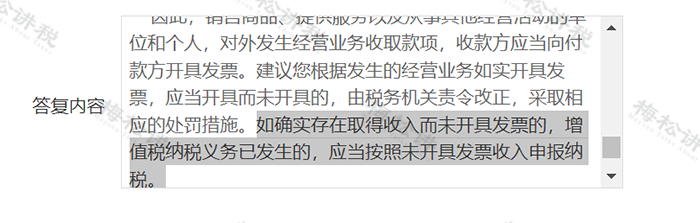

從私戶轉賬便無需開具發(fā)票,但一旦被稅務稽查,企業(yè)面臨的將是“罰款+滯納金”等處罰。 二、企業(yè)不開發(fā)票,有什么風險? ①違反發(fā)票管理辦法 可能之前客戶不要票,一兩個月又后悔。此逼笠稻臀シ捶⑵憊芾戇旆ㄖ杏倍純鋇墓娑ǎ媼俅Ψ!� 發(fā)票管理辦法規(guī)定: 應當開具而未開具發(fā)票,由稅務機關責令改正,可以處1萬元以下的罰款;有違法所得的予以沒收。 ② 偷逃稅款 有的企業(yè)為了少交稅故意隱瞞不開票收入,屬于偷逃稅款的行為。被稅務機關稽查到將進行追繳稅款、繳納滯納金和罰款,構成犯罪的,還要依法追究刑事責任。 《中華人民共和國刑法》第二百零一條 : 納稅人采取欺騙、隱瞞手段進行虛假納稅申報或者不申報,逃避繳納稅款數(shù)額較大并且占應納稅額百分之十以上的,處三年以下有期徒刑或者拘役,并處罰金;數(shù)額巨大并且占應納稅額百分之三十以上的,處三年以上七年以下有期徒刑,并處罰金。

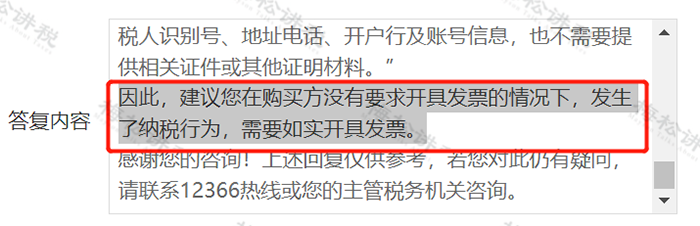

這種情況,稅務局給出答復:

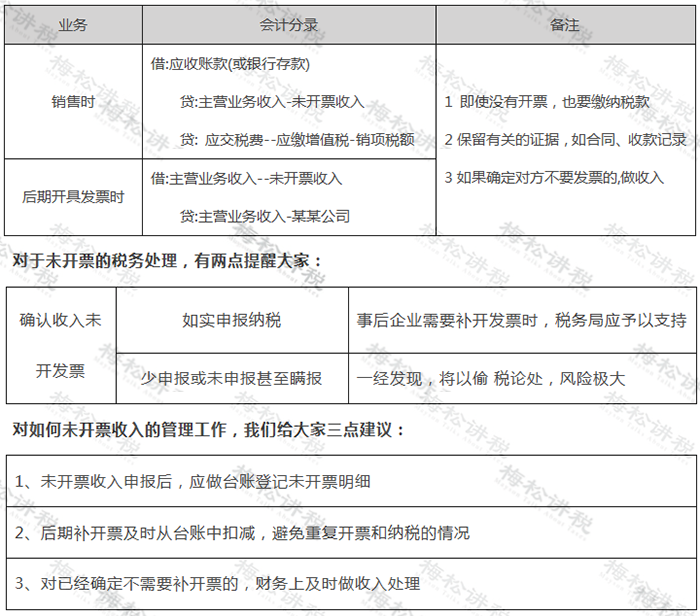

如確實存在取得收入而未開具發(fā)票的,增值稅納稅義務已發(fā)生的,應當按照未開具發(fā)票收入申報納稅。 一、什么是未開票收入? 實務中存在,企業(yè)(一般納稅人,下同)向客戶(特別是個人)銷售貨物或者加工、修理修配勞務,銷售服務、無形資產,收取款項后,客戶未索要發(fā)票,按規(guī)定增值稅納稅義務已經發(fā)生,應在增值稅申報表中“未開票收入”中填報。 二、未開票收入可以不申報嗎? 不可以! 按照相關規(guī)定,增值稅申報收入包括開票收入、未開票收入、納稅評估收入、稽查查補收入等。因此,只申報開票收入既不合規(guī),也不合法! 三、未開票收入如何入賬? 當存在未開票收入時,入賬方式如下:

1.購買商品或服務項目較多,發(fā)票開具時必須開具明細嗎? 《國家稅務總局關于增值稅發(fā)票開具有關問題的公告》第二條規(guī)定:“銷售方開具增值稅發(fā)票時,發(fā)票內容應按照實際銷售情況如實開具,不得根據購買方要求填開與實際交易不符的內容。銷售方開具發(fā)票時,通過銷售平臺系統(tǒng)與增值稅發(fā)票稅控系統(tǒng)后臺對接,導入相關信息開票的,系統(tǒng)導入的開票數(shù)據內容應與實際交易相符,如不相符應及時修改完善銷售平臺系統(tǒng)。” 如果購買的商品種類較多,銷售方可以匯總開具增值稅普通發(fā)票。購買方可憑匯總開具的增值稅普通發(fā)票以及購物清單或小票作為稅收憑證。 注意!現(xiàn)在推廣的數(shù)電票,沒有行次限制,可以在發(fā)票上開具商品明細。 2.政府、事業(yè)單位、醫(yī)院、軍隊、學校、個人沒有納稅人識別號,開具發(fā)票可以不填寫嗎? 《國家稅務總局關于增值稅發(fā)票開具有關問題的公告》規(guī)定:“一、自2017年7月1日起,購買方為企業(yè)的,索取增值稅普通發(fā)票時,應向銷售方提供納稅人識別號或統(tǒng)一社會信用代碼;銷售方為其開具增值稅普通發(fā)票時,應在‘購買方納稅人識別號’欄填寫購買方的納稅人識別號或統(tǒng)一社會信用代碼。不符合規(guī)定的發(fā)票,不得作為稅收憑證。本公告所稱企業(yè),包括公司、非公司制企業(yè)法人、企業(yè)分支機構、個人獨資企業(yè)、合伙企業(yè)和其他企業(yè)。” 因此,政府、事業(yè)單位、醫(yī)院、軍隊、學校、個人不屬于企業(yè),開具發(fā)票可以不填寫納稅人識別號。 3.餐飲發(fā)票還需不需要開具菜單? 《國家稅務總局關于增值稅發(fā)票開具有關問題的公告》第二條規(guī)定:“銷售方開具增值稅發(fā)票時,發(fā)票內容應按照實際銷售情況如實開具,不得根據購買方要求填開與實際交易不符的內容。” 因此,餐飲發(fā)票據實開具即可,無需列明詳細菜品、菜單。 4.定額發(fā)票是否必須填寫納稅人識別號? 對于定額發(fā)票,無購買方納稅人識別號填寫欄的,可不填寫購買方納稅人識別號,仍按照現(xiàn)有方式開具發(fā)票。 5、購買方為企業(yè),取得的增值稅普通發(fā)票,沒有填寫購買方納稅人識別號,可以作為稅收憑證嗎? 《國家稅務總局關于增值稅發(fā)票開具有關問題的公告》第一條規(guī)定:“自2017年7月1日起,購買方為企業(yè)的,索取增值稅普通發(fā)票時,應向銷售方提供納稅人識別號或統(tǒng)一社會信用代碼;銷售方為其開具增值稅普通發(fā)票時,應在‘購買方納稅人識別號’欄填寫購買方的納稅人識別號或統(tǒng)一社會信用代碼。 不符合規(guī)定的發(fā)票,不得作為稅收憑證。” 6.向企業(yè)開具增值稅普通發(fā)票是否必須填寫納稅人識別號或統(tǒng)一社會信用代碼? 《國家稅務總局關于增值稅發(fā)票開具有關問題的公告》第一條規(guī)定:“自2017年7月1日起,購買方為企業(yè)的,索取增值稅普通發(fā)票時,應向銷售方提供納稅人識別號或統(tǒng)一社會信用代碼;銷售方為其開具增值稅普通發(fā)票時,應在‘購買方納稅人識別號’欄填寫購買方的納稅人識別號或統(tǒng)一社會信用代碼。不符合規(guī)定的發(fā)票,不得作為稅收憑證。本公告所稱企業(yè),包括公司、非公司制企業(yè)法人、企業(yè)分支機構、個人獨資企業(yè)、合伙企業(yè)和其他企業(yè)。” 因此,向企業(yè)開具增值稅普通發(fā)票必須填寫納稅人識別號或統(tǒng)一社會信用代碼。 7.給軍隊、非盈利組織開具發(fā)票,也必須寫統(tǒng)一社會信用代碼嗎? 《國家稅務總局關于增值稅發(fā)票開具有關問題的公告》第一條第二款規(guī)定:“本公告所稱企業(yè),包括公司、非公司制企業(yè)法人、企業(yè)分支機構、個人獨資企業(yè)、合伙企業(yè)和其他企業(yè)。” 因此,軍隊、非盈利組織不在《國家稅務總局關于增值稅發(fā)票開具有關問題的公告》第一條規(guī)定的范圍內,不需要寫統(tǒng)一社會信用代碼。 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯(lián)系電話:4001861886 該文章在 2024/6/4 10:19:11 編輯過 |

關鍵字查詢

相關文章

正在查詢... 的專業(yè)生產管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國內大量中小企業(yè)的青睞。")

主要針對港口碼頭集裝箱與散貨日常運作、調度、堆場、車隊、財務費用、相關報表等業(yè)務管理,結合碼頭的業(yè)務特點,圍繞調度、堆場作業(yè)而開發(fā)的。集技術的先進性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

提供了貨物產品管理,銷售管理,采購管理,倉儲管理,倉庫管理,保質期管理,貨位管理,庫位管理,生產管理,WMS管理系統(tǒng),標簽打印,條形碼,二維碼管理,批號管理軟件。")

同辦公管理系統(tǒng)。")

|

400 186 1886

400 186 1886