【點晴模切ERP】財務管理中集團公司合并財務報表編制入門

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

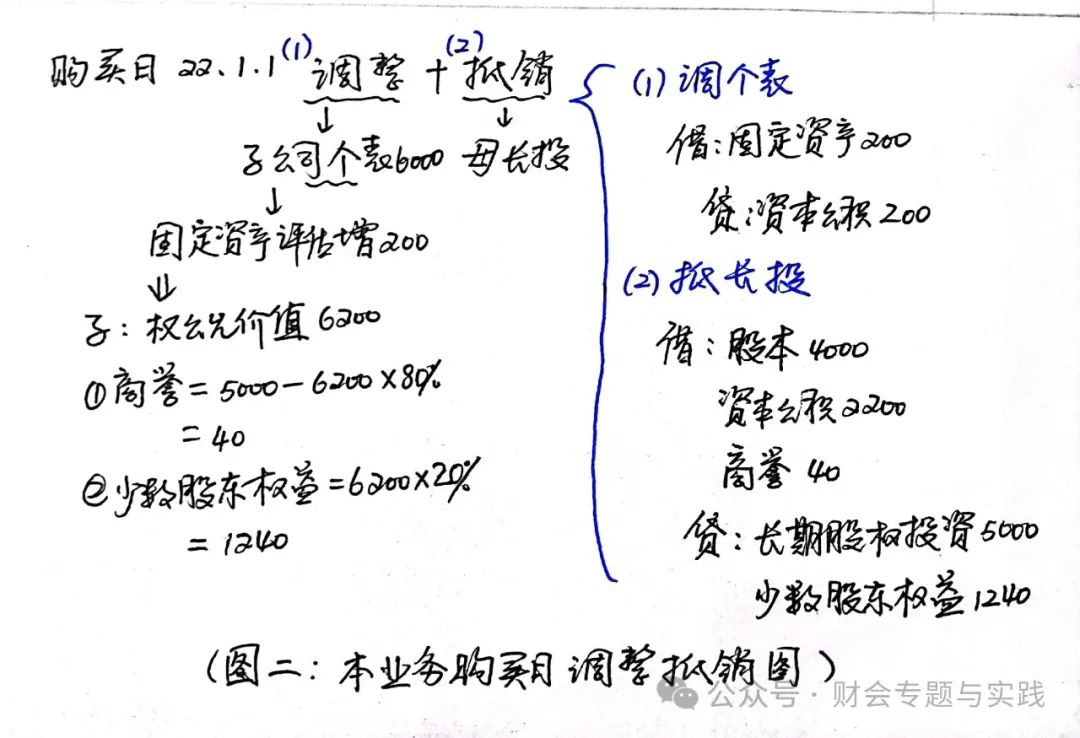

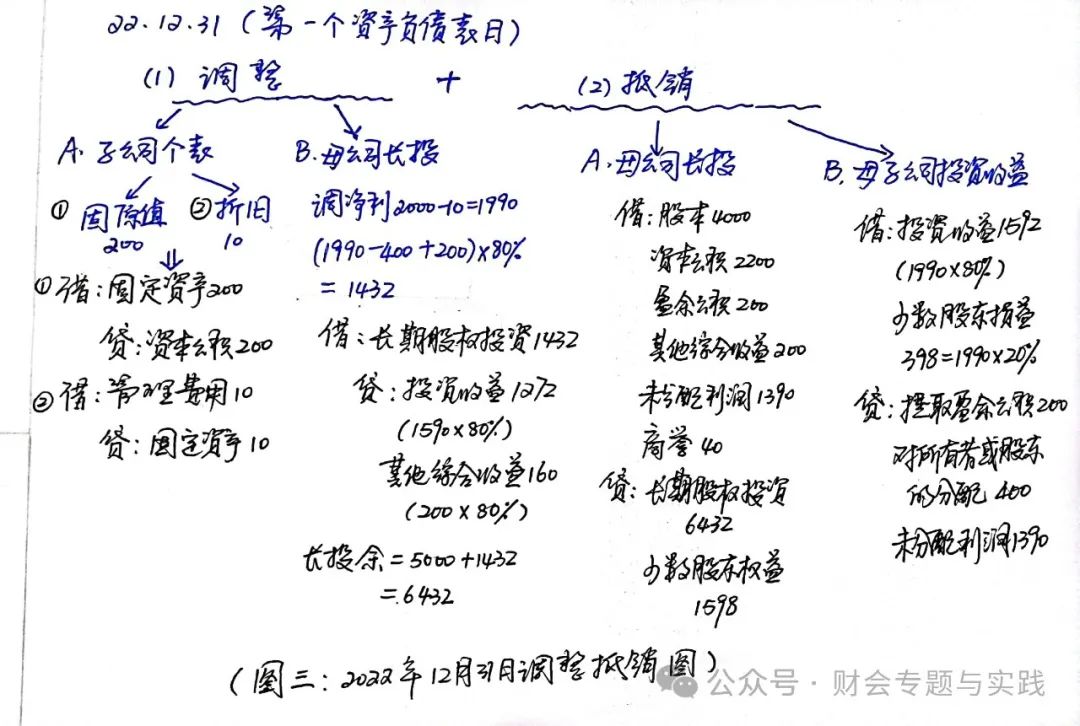

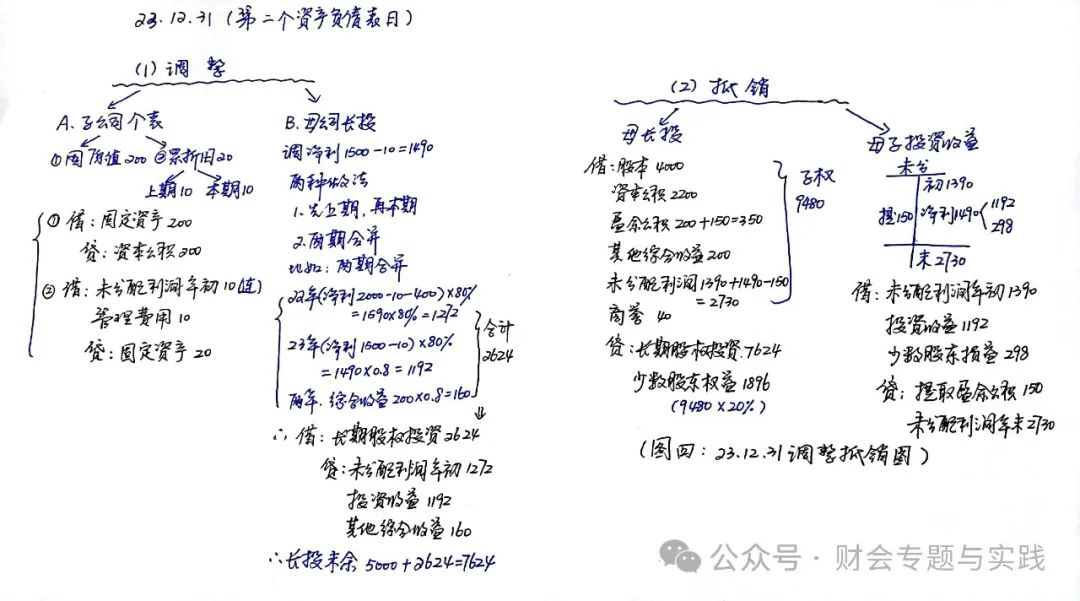

合并財務報表的編制入手學習 周龍梅 初次學習合并財務報表的編制,有時會陷入學習的恐慌和誤區當中,此時需要恰當的方法做指引,明確在合并財務報表編制中的思路,將點及面,由面對點,達到局部和整體相結合,微觀和宏觀相結合,個別和體系相結合,快速而準確地形成合并財務報表的編制。 一、初次接觸合并財務報表編制學習的狀態 (一)陷入學習恐慌。 其原因主要有: 1、部分同學對此內容接觸較少,感覺很陌生,所以對他的學習思路等各方面了解不夠。 2、業務舉例的文字多、數據多、題目長,考慮各種情況和因素較多,帶來了一定的學習心理壓力。當然,最主要的還是學習不得法,不知道從何入手。 (二)陷入學習誤區。 其突出的表現是,一方面不知道做什么,另一方面無法把做的部分內容和整體進行串聯。 事實上,所有的業務都是有規律可循的,合并財務報表的學習需要明確思路、步步梳理。 二、存在的常見學習問題。 初次學習存在的學習問題,用兩句話來表達,一是身在此山中,云深不知處;二是一葉障目,只見樹葉,不見森林。 (一)云深不知處。 所謂“身在此山中,云深不知處”,是一頭扎進龐大的合并財務報表編制案例和數據中,展現出諸多的情況和名詞,比如,投資方、被投資方、合并方、被合并方、同一控制下企業合并形成、非同一控制下企業合并形成,數據的調整與抵銷,是否考慮所得稅,順流交易與逆流交易的處理等,此時很容易陷入學習的僵局,突破不下去。 (二)一葉障目。 所謂“一葉障目,只見樹葉,不見森林”,是沒有串聯業務的能力,總體來說,就是無法獨立處理一項完整的合并財務報表業務,也理不清其中的關系。其根本原因在于零亂的、斷片似的學習,迷失在一個一個小組成部分當中,找不到整體,串不成體系。 三、突破問題的一些小方法 (一)先理順思路 快速入手合并財務報表的編制學習,需要從以下幾個角度入手: 一是明確立場或者是立足點,合并財務報表立足在集團公司的角度,所以下含了母公司和全體子公司的相關財務數據。 二是明確編制者,其由母公司編制完成,如果遇到母公司和子公司的會計政策和會計期間不一致的情況,要按照母公司的進行調整。 三是明確編制的基礎,個別財務報表是以會計賬簿為依據出財務報告,合并財務報表是以母公司和全體子公司的個別財務報表為依據來進行編制。 四是明確編制的思路,合并財務報表總體的編制思路是將數據匯總或者是合計,只是在這個過程中有兩件事,一是若遇子公司相關數據需要進行調整的,編制調整分錄,二是若遇到母公司和子公司,以及子公司與子公司相互之間的相關數據有所重復的,要進行抵銷處理,經過上述數據的調整和抵銷之后,來進行數據的匯總或者是合計,從而實現合并財務報表的編制完成。 (二)把握其關鍵點 合并財務報表編制的關鍵點是調整分錄和抵銷分錄的編制。 (三)以模板的方式記憶 合并財務報表的編制,具有一定的工作量,但因其具有固定的模式,前期工作做得充分的情況下,編制者理順思路,按照固定模式進行,完全能達到快速學習應用的效果。 四、業務舉例 下列僅以非同一控制下企業合并形成的合并財務報表中的部分業務舉例,闡述其在編制過程中涉及到的部分業務的調整和抵消過程。 Ⅰ•【業務舉例】 【業務舉例】 P公司于2022年1月1日以5000萬元取得S公司80%的控股權,形成非同一控制下的企業合并。當日,S公司的可辨認凈資產賬面價值為6000萬元,其中股本4000萬元,資本公積2000萬元。其中,S公司一棟管理用的辦公樓公允價值為1000萬元,賬面價值為800萬元,按年限平均法計提折舊,預計尚可使用年限為20年,預計凈殘值為零。 2022年,S公司實現凈利潤2000萬元,提取盈余公積200萬元,宣告分派現金股利400萬元。S公司因投資性房地產轉換計入當期其他綜合收益的金額為200萬元,無其他導致所有者權益變動的事項。 2023年,S實現凈利潤1500萬元,提取盈余公積150萬元,無其他所有者權益變動事項。 假定:S公司的會計政策和會計期間與P公司一致,不考慮內部交易事項及合并財務報表中資產、負債的所得稅等其他因素的影響。 【分析】 借:長期股權投資5000 貸:銀行存款 5000 合并財務報表各時點需要進行的調整抵銷分錄的梳理:

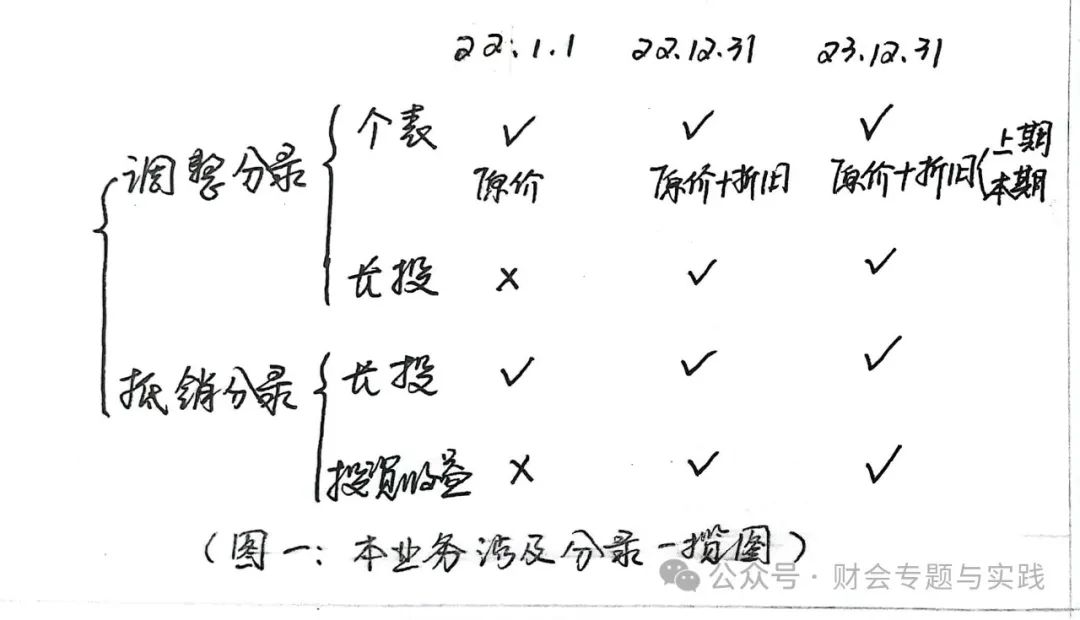

【本業務溫情小提示】 1、購買日僅有一日,在購買日算商譽。 2、購買日僅有一個調整和一個抵銷分錄。 (1)被投資方各項資產的賬面與公允價值不一致時,調整子公司的個別財務報表; (2)將母公司的長期股權投資與子公司的所有者權益進行抵銷。 3、資產負債表日有兩個調整和兩個抵銷分錄。 (1)調整處理 ①調整子公司的個別財務報表; ②調整長期股權投資,由成本法調整為權益法。 (2)抵銷處理 ①抵銷母公司的長期股權投資與子公司的所有者權益; ②抵銷合并利潤表中的母子、子子公司產生的內部投資收益抵銷(注①)下文簡稱為抵銷未分配利潤。 三個時間點,是否需要調整抵銷分錄如下圖一所示

Ⅱ•【調整抵銷分錄】 一、各時點合并財務報表調整和抵銷分錄 (本例題簡化處理,假定不考慮所得稅)

三個時間點調整抵銷分錄,思路如下手寫圖二、三、四所示:

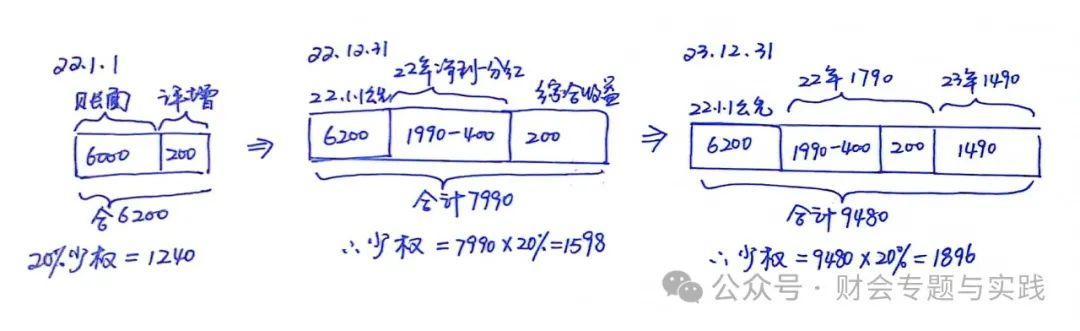

Ⅲ•【數據計算】

附注表三:少數股東權益的計算表 方法二:利用期末所有者權益類各項目余額匯總加計,再乘以少數股東占比的方式,計算少數股東權益。

被投資單位所有者權益增減變動情況如下手寫圖所示:

附注表四:長期股權投資期末余額的計算表

附注表五:投資收益和少數股東損益的計算表 其中:被投資單位按可辨認凈資產的公允價值持續計算凈利潤中歸屬于母公司的部分為“投資收益”,歸屬于少數股東的部分為“少數投東損益”。 小結:本例題以非全資子公司為例,不考慮所得稅,不涉及內部交易事項,將購買日和資產負債表日的調整和抵銷做比對,闡述了初次編制和連續編制的區別與聯系。 Ⅳ•【綜上所述】 以上通過分析初次學習合并財務報表編制常見的學習問題、存在的原因,以及應對的一些小方法,以案例的形式展開,闡述了合并財務報表編制過程中部分調整和抵消分錄的思路及應用。 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2024/6/19 15:26:23 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

400 186 1886

400 186 1886