【點晴模切ERP】財務管理中商品成本暫估處理方案

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

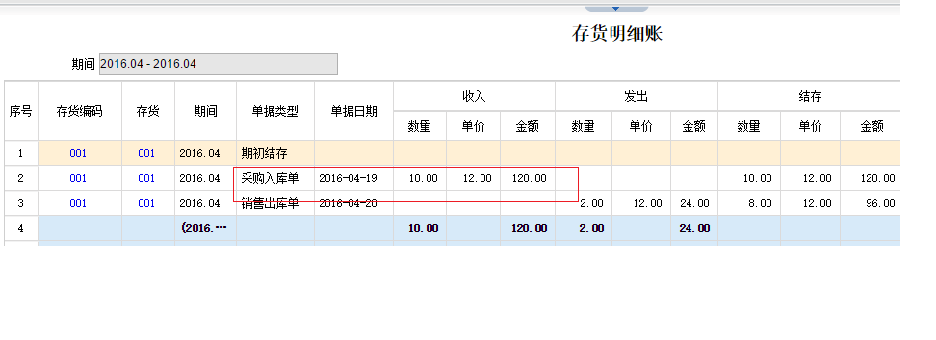

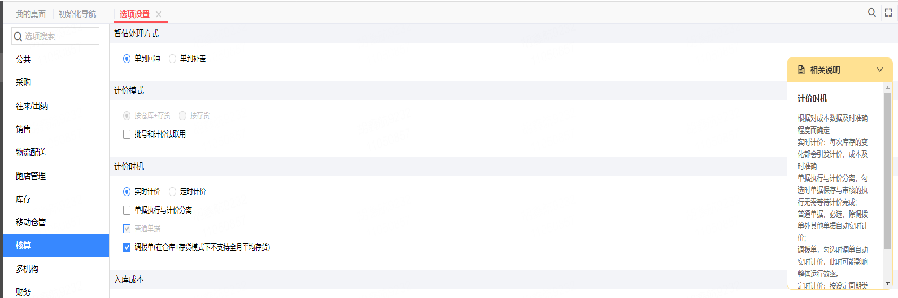

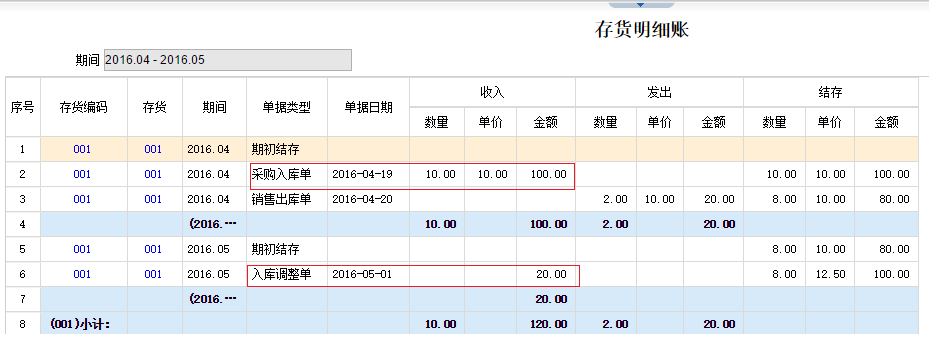

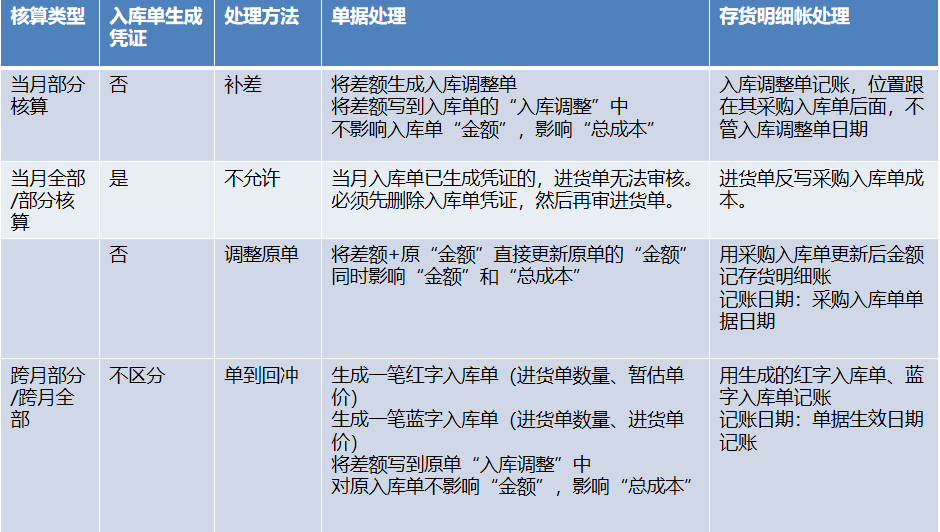

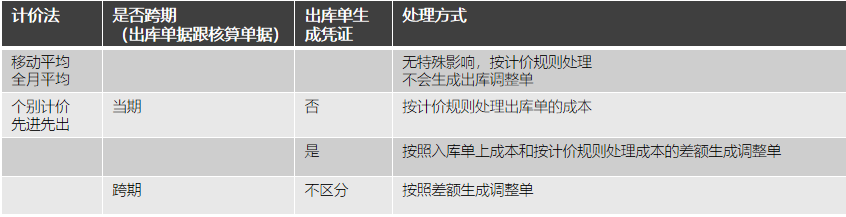

暫估業務包括兩個業務:暫估入庫、暫估核算 暫估入庫:企業在采購時,經常會發生貨物跟發票不是一起到企業的情況,貨物已經入庫,但供應商尚未提供發票。對于已經入庫的貨物,根據企業會計制度規定,需要先暫估一個價格入賬。 暫估核算:發票到了后,當發票的價格跟當時暫估的價格不一致時,如果根據發票的價格調整入庫的成本。如果貨物在發票到之前已經發生了銷售,還需要根據情況調整銷售出庫的成本。 企業財務軟件中暫估核算的處理一般有三種方式 單到補差:發票到了后,當發票的價格跟暫估入庫時價格不一致的,計算發票和暫估入庫的差異金額,用差異金額調整入庫成本。 單到回沖:發票到了后,先根據暫估的入庫單生成紅字入庫,再根據發票的單價生成新的入庫單,按新的入庫單作為入庫的成本。 月底暫估:月底財務生成憑證時,把當月所有已經入庫但未收到發票的匯總生成暫估憑證,當月結完賬之后,再生成一張下月初的紅字的暫估沖銷的憑證,金額跟上月暫估的憑證一致。 入庫單據跟發票的情況(一) 當月一次全部核算 采購發票和采購入庫單在同一期間,且采購發票只有一張,數量等于采購入庫單的數量 舉例: 8月10日入庫,數量100;8月12日,收到一張發票,數量100 當月部分核算 采購發票和采購入庫單在同一期間,采購發票單張的數量小于采購入庫單的數量 舉例1:8月10日入庫,數量100;8月12日,收到一張發票,數量60 舉例2: 8月10日入庫,數量100;8月12日,收到一張發票,數量60;8月21日,收到一張發票,數量40 入庫單據跟發票的情況(二) 跨月一次性全部核算 采購發票和采購入庫單不在同一期間,且采購發票只有一張,數量等于 采購入庫單的數量。 舉例: 8月10日入庫,數量100;9月12日,收到一張發票,數量100 跨月部分核算 采購發票和采購入庫單在不同一期間,采購發票單張的數量小于采購入庫單的數量。 舉例1:8月10日入庫,數量100;9月12日,收到一張發票,數量60 舉例2: 8月10日入庫,數量100;8月12日,收到一張發票,數量60(當月部分);9月21日,收到一張發票,數量40(跨月部分) 舉例3: 8月10日入庫,數量100;9月12日,收到一張發票,數量60;9月21日,收到一張發票,數量40 下面以在財務軟件中業務處理為例: 用友T+軟件暫估的業務處理方式 1、暫估相關的設置:設置暫估處理方式 系統管理—賬套設置—選項設置—核算—暫估處理方式 注意:庫存期初已審核、存在出入庫單據時,不允許修改暫估處理方式。  單到補差  當月部分暫估或已生成憑證  當月全部暫估

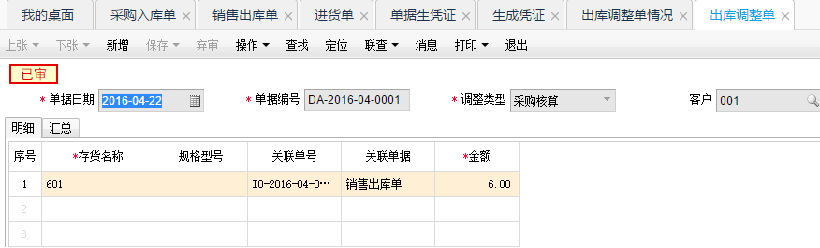

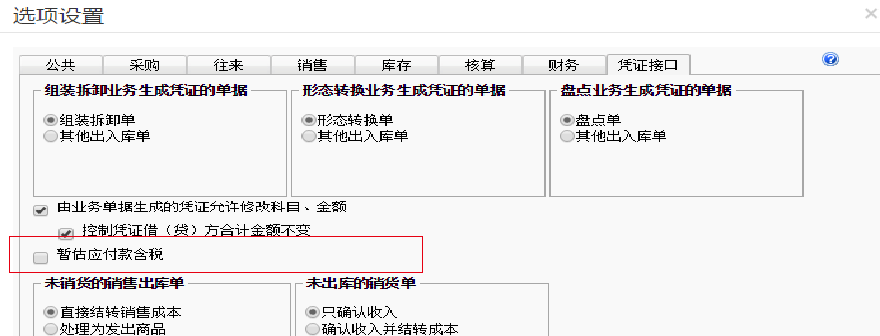

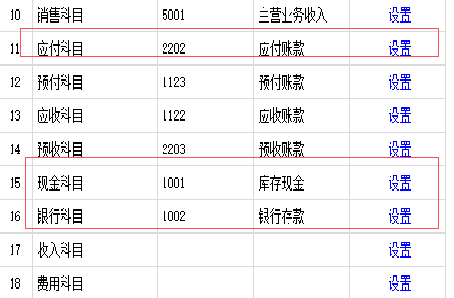

跨月暫估  單到回沖  跨月回沖  當月部分核算并采購未生成憑證時,不管選項“暫估處理方式”是單到補差還是單到回沖,均采用單到補差的處理。只有跨期,才存在回沖的處理。 當月采購入庫單生成憑證,則不允許當月進貨單審核,必須刪除憑證才可。 對出庫的影響  當期/出庫單未生成憑證(個別計價、先進先出)  當期/出庫單已生成憑證;先出庫/后核算,出庫跟核算跨期(個別計價、先進先出)  2、暫估相關的選項設置:設置是否暫估含稅金 系統管理—賬套設置—選項設置—憑證接口—暫估應付款含稅 暫估生成憑證時,暫估科目需要暫估稅金和應付款的,勾選此選項,只暫估應付款的,不需要勾選此選項。  暫估業務生成憑證的處理 生成憑證單據: 采購入庫單 借:庫存商品(存貨科目) 應交稅費—應交增值稅—進項稅(暫估稅金科目) 扣掉已核算后暫估稅金 貸:材料采購(采購科目) 已核算的采購金額 暫估應付款(暫估應付款科目) 進貨單/采購發票 借:材料采購(采購科目) 應交稅費—應交增值稅—進項稅(進項稅科目) 貸:應付賬款/現金/銀行存款等(應付科目/現金科目/銀行科目)   暫估業務生成憑證的處理 生成憑證單據: 采購入庫單 借:庫存商品(存貨科目) 應交稅費—應交增值稅—進項稅(暫估稅金科目) 扣掉已核算后暫估稅金 貸:材料采購(采購科目) 已核算的采購金額 暫估應付款(暫估應付款科目) 進貨單/采購發票 借:材料采購(采購科目) 應交稅費—應交增值稅—進項稅(進項稅科目) 貸:應付賬款/現金/銀行存款等(應付科目/現金科目/銀行科目) 生成憑證單據: 紅字回沖單 借:庫存商品(存貨科目) 應交稅費—應交增值稅—進項稅(暫估稅金科目) 貸:暫估應付款(暫估應付款科目) 藍字回沖單 借:庫存商品(存貨科目) 貸:材料采購(采購科目) 入庫調整單(調整類型為采購核算) 借:庫存商品(存貨科目) 應交稅費—應交增值稅—進項稅(暫估稅金科目)(紅字) 貸:材料采購(采購科目) 暫估應付款(暫估應付款科目)(紅字 ) 注意事項:單到補差的,暫估應付款等的回沖是通過調整單處理的,當無差異時,不會生成調整單,所以暫估的科目無法自動回沖。需要自己手工做回沖憑證。 擴展閱讀: 主營業務成本暫估財務處理(主營業務收入怎么結轉成本) 主營業務成本暫估財務處理及主營業務收入結轉成本是企業日常經營中不可或缺的環節。 一、主營業務成本暫估財務處理 1. 暫估入賬時: 當企業購入庫存商品時,由于尚未取得正式發票,需要進行暫估入賬。此時,會計分錄如下: 借:庫存商品 貸:應付賬款—暫估 同時, 借:主營業務成本 貸:庫存商品 2. 取得發票后: 當企業收到供應商開具的正式發票時,需要對暫估入賬進行沖銷,并按照發票金額重新進行會計分錄。會計分錄如下: 借:庫存商品(紅字) 貸:應付賬款—暫估(紅字) 同時, 借:主營業務成本(紅字) 貸:庫存商品(紅字) 二、主營業務收入結轉成本 1. 結轉原則: 主營業務收入成本結轉應遵循實際發生原則,即在主營業務收入確認的同時,將相應的成本予以結轉。結轉成本主要包括庫存商品直接成本、采購運費等。 2. 結轉方法: 企業可以根據自身的實際情況,選擇合適的結轉方法。常見的結轉方法有先進先出法、后進先出法、移動加權平均法等。選擇合適的結轉方法有助于企業更好地反映主營業務成本的實際情況,為管理層提供準確的決策依據。 3. 結轉分錄: 結轉主營業務成本時,會計分錄如下: 借:主營業務成本 貸:庫存商品 綜上所述,主營業務成本暫估財務處理及主營業務收入結轉成本是企業日常經營中重要的財務管理工作。通過準確、及時地進行成本暫估和結轉,企業可以更好地掌握經營狀況,為管理層提供有效的決策支持。同時,企業應根據自身的實際情況,選擇合適的成本核算方法,確保財務報表的真實性和可靠性。 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2024/6/28 10:54:01 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886