有效編制采購預算六步法

當前位置:點晴教程→知識管理交流

→『 企業管理交流 』

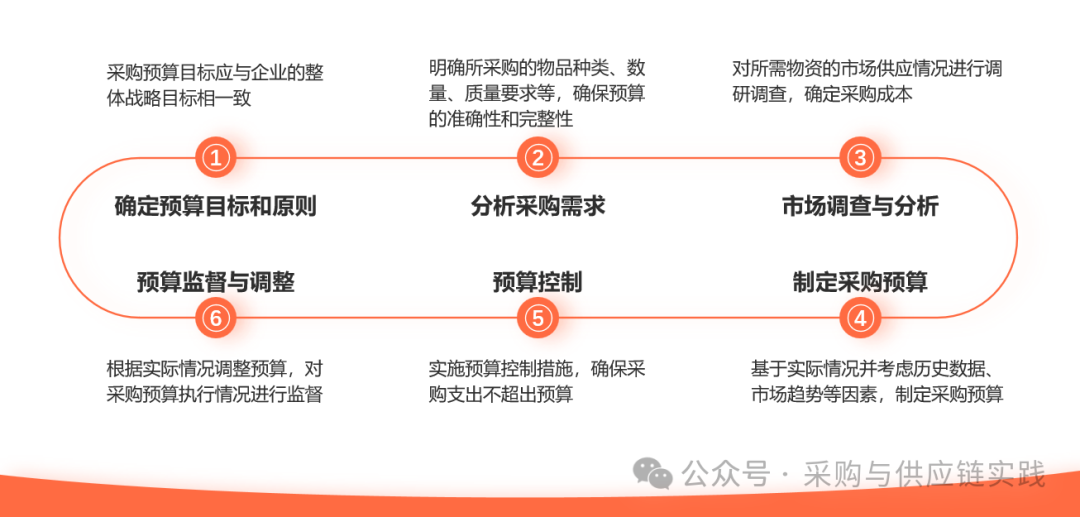

采購預算在幫助組織合理規劃和分配采購資金,確保資源的有效利用,有效控制采購成本,提高企業盈利能力和經濟效益方面都發揮著重要的作用。本篇對如何制定采購預算進行介紹和分析。 一、制定采購預算的步驟。  1、確定采購預算的目標和原則。 采購預算的目標應與企業的整體戰略目標相一致,原則上應確保預算的可行性、可衡量性、可達成性、合理性和靈活性。 2、分析采購需求。 明確所需采購的物品種類、數量、規格質量要求、交付時間等,綜合考慮生產計劃和銷售計劃,以預測未來的采購需求。這涉及到對市場需求、生產需求以及訂單需求的深入分析,以確保預算的準確性和完整性。 3、市場調查與分析。 對所需物資的市場供應情況進行調研調查,了解所需物品的市場價格、質量以及供應情況,以便預測未來的市場價格走勢。基于這些信息進行成本分析,確定采購成本,包括物品價格、稅費、運輸費用、關稅等。 4、制定采購預算。 在分析了采購需求和市場情況后,企業可以開始制定具體的采購預算。這應基于實際情況,并考慮歷史數據、市場趨勢等因素。在編制預算時,可以采用比例預算法、零基預算法等多種方法。 預算應包括耗用量預算、采購量預算、采購成本預算、進項增值稅預算、含稅采購金額預算等。編制完成后,需要經過審批流程,確保預算的合理性和合規性。 5、預算控制。 制定預算后,應實施預算控制措施,確保采購支出不超出預算。包括審批流程、采購監督、供應商選擇等,以防止采購支出超出預算。這涉及對采購過程的全程監控,包括審批流程、采購監督、供應商選擇等,以確保采購活動按照預算進行。 6、預算監督和調整。 在采購過程中,根據實際情況和市場變化,不斷監督和調整采購預算,以應對可能出現的采購變化和成本波動。同時對采購預算的執行情況進行監督,確保預算的有效實施。 除以上主要步驟外,還有部分配合工作也是編制采購預算時需要進行考慮。比如由財務部門提供上年度采購成本支出、次年度匯率趨勢、利率變化預測等各項預算編制基準和參考,生產部門提供上年度產能良率數據、次年度產能計劃和設備改造計劃等。采購部門根據這些資料,統籌組織進行市場需求分析、產能平衡核算和采購支出預測,最終形成采購預算。 二、采購預算編制案例介紹。

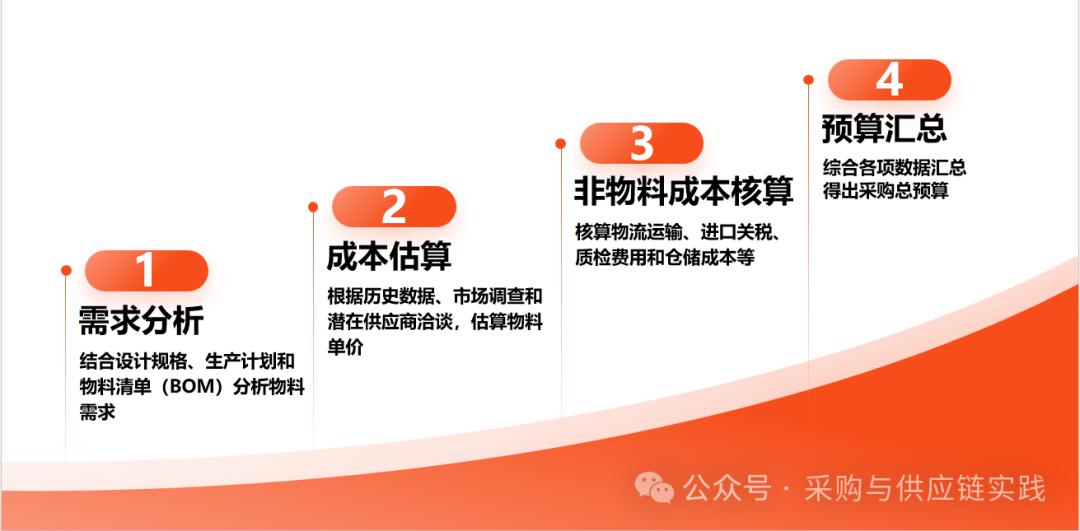

首先分析新產品生產的物料需求,比如手機屏幕、處理器、內存芯片、電池、攝像頭模組、外殼材料等零部件的數量。該步驟要結合設計規格、生產計劃(例如預計生產100萬臺)以及物料清單(BOM)來確定。 2、成本估算。 根據過往歷史數據、市場調查以及與潛在供應商的洽談,估算各種物料的單價。例如,預計每塊手機屏幕的成本為100元,每個處理器成本為200元,以此類推,計算出所有物料的總成本。 3、非物料成本核算。 除了物料本身的成本外,還需要考慮物流運輸、進口關稅、質檢費用、倉儲管理等與采購活動相關的間接成本。 4、預算匯總。 綜合上述各項數據,得出下一年度該款智能手機所需的采購總預算,例如總計為10億元人民幣。 總之,采購預算的編制是一個綜合性過程,需要綜合考慮市場需求、成本分析、預算編制與審批、預算控制以及預算調整與監督等多個方面。正確地進行采購預算可以助力企業更好地管理采購活動,控制采購成本,提高采購效率,確保供應鏈的穩定性,進而增強企業的競爭力。 該文章在 2024/7/30 18:26:50 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886