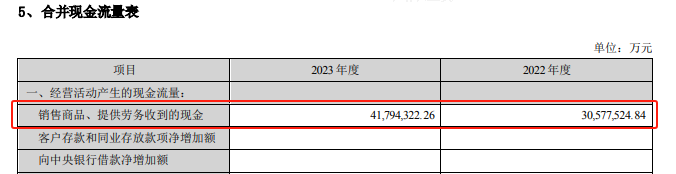

利潤表和現金流量表都是動態報表,用來反映企業一段時期內的累計經營情況。其區別在于利潤表的編制基礎是權責發生制,而現金流量表的編制基礎是收付實現制。其中,利潤是利潤表反映企業經營成果的核心,而與之相對應的經營活動現金流量凈額則是現金流量表反映的企業經營成果的核心。因此可以說,利潤表中的利潤是權責發生制下的利潤,而經營活動現金流量凈額是收付實現制下的利潤。需要將兩個表綜合起來考量,以便更加準確地把握企業在一段時間內的經營成果。一般從以下幾個方面考察:一是通過現金流量表中的“銷售商品、提供勞務收到的現金”和“收到的其他與經營活動有關的現金”這兩個項目來了解企業營業收入的含金量。因為在權責發生制下的收入并不一定代表企業收到了相應的現金,通過現金流量表來輔助了解企業營業收入的含金量。這兩個項目一般有如下的勾稽關系:銷售商品、提供勞務收到的現金=營業收入+本期收到的增值稅銷項稅額+應收賬款(期初余額-期末余額)+應收票據(期初余額-期末余額)+預收款項(期末余額-期初余額)-當期計提的壞賬準備等調整項目樣本企業2023年利潤表中營業收入為4009億元,現金流量表中“銷售商品、提供勞務收到的現金”和“收到其他與經營活動有關的現金”合計4179+157=4336億元,可以看出樣本企業營業收入的含金量是很高的。至于收到的現金大于營業收入,則可能是應收賬款的減少、預收賬款的增加等,一般反映企業在產業鏈中的地位比較高。

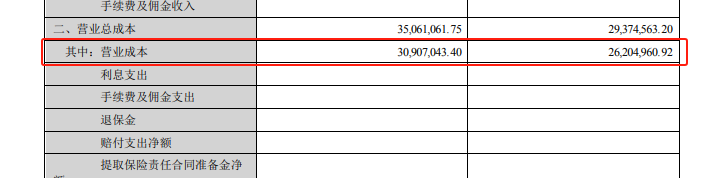

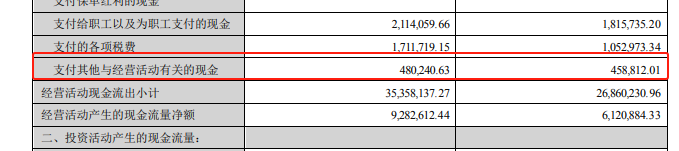

二是通過現金流量表中的“購買商品、提供勞務支付的現金”和“支付的其他與經營活動有關的現金”考察營業成本中有多少現金流出。大致存在如下的勾稽關系:購買商品、接受勞務支付的現金=營業成本+存貨(期末余額-期初余額)+應付賬款(期初余額-期末余額)+應付票據(期初余額-期末余額)+預付賬款(期末余額-期初余額)-當期列入生產成本、制造費用的職工薪酬和折舊費等非付現成本樣本企業2023年營業成本為3091億元,購買商品、接受勞務支付的現金為3105億元,支付其他與經營活動有關的現金48億元。

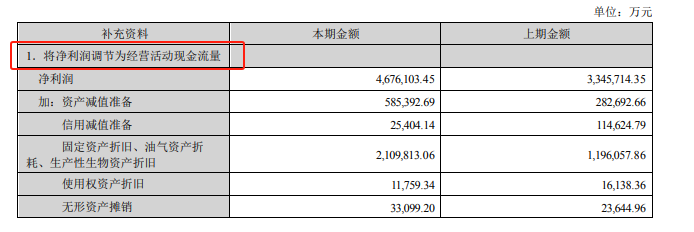

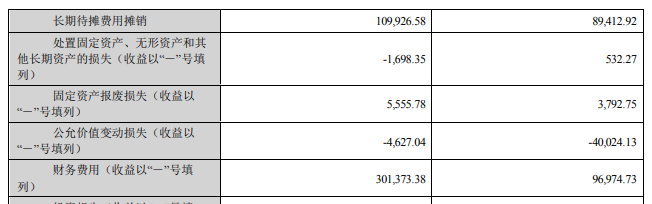

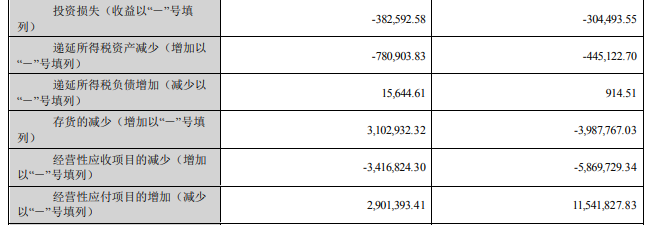

前面分別講了營業收入、營業成本對應的現金流量表中的項目,最后就是利潤對應的項目了。利潤表中的利潤與現金流量表中的經營活動現金流量凈額具有十分明確的勾稽關系,而且兩者的背離一般是財務舞弊的預警信號。在現金流量附表編制時,首先應對凈利潤進行明確,之后對企業所有不涉及現金收支和非經營活動產生的收入、成本、費用等進行調整,最后將兩者結合,將凈利潤轉化為經營活動的現金流量凈額。

點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886

該文章在 2024/9/13 10:10:21 編輯過

400 186 1886

400 186 1886