SAP系統云轉型歷史

當前位置:點晴教程→知識管理交流

→『 技術文檔交流 』

第一次聽到“云計算及SaaS”依稀記得,第一次聽說“云計算跟SaaS”大概是在 2006 年左右吧。當時的老板從拉斯維加斯參加完 SAP TechEd 大會回來,興奮的跟我們說什么是SaaS,說將來使用軟件就跟使用自來水,使用電一樣,按照使用收費,我當時一臉的懵逼。說顧問要演化為兩種,其中一種是專門配置系統的。 縱觀軟件的發展歷史,前半段由企業級軟件主導,后半段則隨著PC和互聯網的普及,面向C端的軟件產品和服務快速發展,在企業級軟件側卻并沒有太多創新出現。 雖然在90年代,應用軟件服務商(ASP)開始出現,想通過Hosting的模式來改變企業級軟件市場,但始終沒有發展出大體量的公司。 直到1999年,Salesforce成立,喊出“No Software”的口號,攪動了企業級軟件市場,開啟了新的商業模式——軟件即服務SaaS,迅速取代了ASP的風頭,長成如今千億市值的絕對領先者。 軟件 歷史上的關鍵節點以及 SAP 的表現SAP 的歷史跨越多個關鍵技術發展階段,每個階段對 SAP 的業務模式和技術方向都有不同的影響。以下是軟件和 IT 發展中的幾個關鍵節點,以及 SAP 在這些節點上的表現: 1. 互聯網時代(1990 年代)IT 關鍵節點: 互聯網的興起徹底改變了企業的運營方式,推動了全球化和信息的即時交流。企業開始需要集成的、互聯網驅動的業務應用。 SAP 表現: SAP 在互聯網時代并沒有“錯過”,但它的反應稍顯保守。SAP 在 1999 年推出了基于互聯網的 ERP 系統——mySAP.com,并在 2000 年代早期加速其互聯網功能的發展。然而,這個產品面臨一些實施難度,尤其在定制化方面不如互聯網原生的 ERP 那么靈活,但仍然在市場上有較大影響。 2. 移動互聯網時代(2000 年代后期)IT 關鍵節點: 智能手機和移動應用的崛起,企業需要移動端的業務解決方案,用戶對隨時隨地訪問系統的需求大幅增加。 SAP 表現: SAP 在移動互聯網時代的反應相對滯后。為了趕上這一趨勢(當然還有為了數據庫市場),SAP 在 2010 年收購了 Sybase,其數據庫和移動技術被用來增強 SAP 的移動應用能力。 盡管推出了一些移動解決方案,但 SAP 并未真正領導這一領域的發展,它的移動戰略并不如互聯網時代那樣具有前瞻性。

IT 關鍵節點: 云計算成為主流,企業開始從本地部署向云端遷移,SaaS(軟件即服務)和 PaaS(平臺即服務)模式快速普及。企業需要靈活、可擴展和低成本的云解決方案。 SAP 表現: 在云時代,SAP 錯過了最早的一波云潮流。 早期的云市場由 Salesforce、Workday 和 NetSuite 等企業主導,SAP 并未及時調整其核心 ERP 產品的架構。 然而,SAP 通過收購 SuccessFactors(2011 年)和 Ariba(2012 年),進入了云計算領域。 后來 SAP 推出了基于云的 ERP 產品 SAP S/4HANA Cloud,將其核心業務系統遷移到云平臺。 這一步幫助 SAP 縮小了與云原生競爭對手的差距,但其市場定位受到一些限制,特別是在中小企業市場。

IT 關鍵節點: 人工智能(AI)、機器學習(ML)、物聯網(IoT)、大數據等技術開始廣泛應用,企業通過這些技術實現數據驅動的智能化運營。 SAP 表現: SAP 在數字化轉型階段顯得更加敏捷和主動。SAP 早期將 HANA 平臺推向市場,使其能夠處理大數據,并通過機器學習功能增強企業業務分析。SAP 還推出了 SAP Leonardo,該平臺旨在整合 IoT、AI 和大數據分析等技術,幫助企業實現智能化轉型。 不過,Leonardo 的發展并沒有達到預期的市場領導地位,后來被整合到了 BTP 中了,而 S/4HANA 平臺仍然是 SAP 智能企業戰略的核心。 SAP 云轉型的背景SAP 的云轉型是其應對全球企業軟件市場變化和技術進步的重要戰略決策,旨在適應客戶對靈活性、成本效益和技術創新的更高要求。 隨著企業逐步轉向云計算,SAP 意識到,傳統的本地部署 ERP 系統已無法完全滿足當今企業對敏捷性和創新的需求,因此,云轉型成為 SAP 保持競爭力和市場領導地位的必要選擇。 SAP 云轉型的原因:應對客戶需求的變化: 傳統的本地部署 ERP 系統需要大量的硬件投資、定制和維護,對企業的實施成本較高。而隨著技術的發展,越來越多的企業轉向云計算以降低成本并提高運營靈活性。SAP 的客戶群,特別是中小型企業,開始希望更快速、靈活和經濟的解決方案,云端服務正好滿足了這些需求。 市場趨勢與競爭壓力: 像 Salesforce 這樣的 SaaS 公司迅速崛起,憑借云模式在 CRM 和 SaaS 市場上獲得了巨大成功。其他 ERP 供應商,如 Oracle 和 Microsoft,也開始加速向云轉型。 如果 SAP 繼續依賴傳統本地部署的 ERP 系統,將面臨被新興競爭對手搶占市場的風險。 加速創新: 云技術提供了加速產品創新的機會。通過云平臺,SAP 能夠快速推出新功能并定期更新系統,而客戶無需像過去那樣等待幾年才能進行一次大型系統升級。云還為 AI、機器學習、物聯網(IoT)和大數據等技術的集成提供了更好的平臺支持,幫助企業實現數字化轉型。 SAP 云轉型的歷史與策略:SAP 的云轉型歷史是一個從傳統的本地部署軟件供應商向云計算領導者的過程,標志著其在企業軟件市場的深遠變革。 SAP 云轉型的關鍵點:

SAP 通過 S/4HANA 和 SAP HANA 等技術創新,打破了傳統 ERP 的局限,為云端應用奠定了基礎。

通過收購 SuccessFactors、Ariba、Concur 和 Qualtrics 等云解決方案,SAP 在關鍵業務領域迅速擴展了其云產品線,覆蓋人力資源、采購、旅游管理和客戶體驗管理等多個領域。

SAP 不僅推出了 SaaS 解決方案,還提供 PaaS(SAP BTP),為企業提供了全面的云產品組合。

通過 RISE with SAP,SAP 不僅提供技術遷移工具,還提供業務轉型支持,幫助客戶通過云實現更高的靈活性和運營效率。 以下是 SAP 云轉型的幾個重要階段:

在 2000 年代之前,SAP 的核心業務是基于本地部署的 ERP 軟件,如 SAP R/3 和后來的 SAP S/HANA OP版本。這些軟件需要客戶在自己的服務器上安裝和維護,適合大型企業,但對中小企業的實施和維護成本較高。 SAP 意識到,隨著云計算的崛起,企業開始尋求更靈活的解決方案,能夠降低硬件和維護成本,簡化升級流程。 因此,SAP 開始在 2000 年代中期探索云計算的潛力,但仍以其傳統的本地部署軟件為核心。 2007 年,SAP 推出 Business ByDesign,是 SAP 推出的基于云的企業資源計劃(ERP)系統,專為中小型企業設計。其目標是幫助中小型企業更便捷地使用 ERP 軟件,不需要像傳統本地 ERP 系統那樣進行復雜的 IT 基礎設施部署。 SAP 希望通過這一產品進入中小企業市場,提供一個全面集成的解決方案,包括財務、供應鏈、客戶關系管理等業務功能。 當然,Byd 這個產品還是太厚重了,這次嘗試基本算失敗了。

2011 年,SAP 通過收購 SuccessFactors,邁出了其向云計算轉型的第一步。 SuccessFactors 是一家領先的云端人力資本管理(HCM) 解決方案提供商。這一收購使 SAP 首次進入了 SaaS(軟件即服務)領域,并為其未來的云戰略奠定了基礎。 2012 年,SAP 收購了 Ariba,這是一個云端的供應鏈管理和采購平臺。 通過 Ariba 的收購,SAP 進一步擴大了其云業務,進入了企業采購的云服務市場。這兩次收購標志著 SAP 在云計算領域的加速布局。

SAP 于 2013 年 收購了 Hybris,這是一家電子商務技術提供商,幫助企業管理在線銷售、訂單和客戶體驗。 Hybris 的技術被整合到 SAP 的產品組合中,特別是成為了 SAP Customer Experience(CX)解決方案的一部分,進一步增強了 SAP 在電子商務和客戶關系管理(CRM)方面的能力。 Hybris 被集成到 SAP Customer Experience 產品線中,現在作為 SAP Commerce Cloud 的核心部分繼續提供電子商務解決方案。這幫助 SAP 成為了客戶體驗管理領域的重要玩家,特別是在云端數字商務解決方案方面。 SAP HANA 是 SAP 轉型的另一個關鍵部分。HANA 是一個基于內存計算的數據庫平臺,支持實時數據處理。這一技術不僅為 SAP 客戶提供了快速的數據分析能力,還為 SAP 向云計算的過渡奠定了技術基礎。 2015 年,SAP 推出了 SAP S/4HANA,這是其下一代 ERP 系統,專為云端環境設計(其實還不能算真正意義上的云,Public版本2017年發布),同時也支持本地部署。S/4HANA 的推出標志著 SAP 開始將其核心 ERP 系統遷移到云端,幫助客戶更靈活地選擇云部署或混合部署模式。

為了支持客戶在云端進行定制開發和集成,SAP 于 2017 年推出了 SAP Cloud Platform。這一平臺提供了開發工具和服務,允許客戶在 SAP 的云基礎設施上構建應用程序,并與 SAP 核心系統進行無縫集成。 SAP Cloud Platform 是其平臺即服務(PaaS)戰略的核心,幫助客戶和開發者在云端構建、擴展和集成各種業務應用程序。BTP 的前身。 SAP 在 2020 年 將 SAP Cloud Platform 與多個服務組合重新品牌化,并推出了 SAP Business Technology Platform (BTP)。這次轉型是為了更清晰地表達 SAP 技術平臺涵蓋的廣泛內容。 SAP S/4HANA Public Cloud 推出。這一版本的發布標志著 SAP 全面進入云計算時代,提供了基于公有云的 ERP 解決方案。 S/4HANA Public Cloud 是 S/4HANA ERP 系統的云化版本,旨在幫助企業通過云平臺實現實時數據分析和智能化管理,同時減少本地基礎設施的復雜性和成本。

2018 年 11 月,SAP 80 億美元 收購了 Qualtrics,這是一家領先的體驗管理(XM)平臺。通過這次收購,SAP 進入了體驗管理領域,提供了從運營數據(O-Data)到體驗數據(X-Data)的綜合解決方案,幫助企業理解客戶和員工的反饋,并做出數據驅動的決策。 Qualtrics 的收購標志著 SAP 進一步擴展其云產品線,并強化了其在客戶體驗管理方面的領導地位。 2023 年,SAP 宣布出售其所持有的 Qualtrics 股份,并于 2023 年 3 月 以 125 億美元 的價格完成了向 Silver Lake 和加拿大養老基金投資公司 (CPPIB) 的出售。

2021 年,SAP 推出了 RISE with SAP 計劃,這是一個全方位的云轉型服務,旨在幫助企業實現數字化轉型。該計劃不僅提供技術遷移工具,還提供商業轉型服務,將企業的業務流程遷移到云端,采用 SaaS 和 PaaS 模型。 RISE with SAP 是 SAP 推動客戶從本地部署到云端的關鍵戰略,旨在幫助企業通過云計算和 S/4HANA 簡化其 IT 架構,提升敏捷性并降低總擁有成本。 總結: 通過一系列戰略收購(如 SuccessFactors、Ariba、Qualtrics)和技術創新(如 SAP HANA、S/4HANA),SAP 逐步將其核心業務遷移到云端。隨著 RISE with SAP 計劃的推出,SAP 進一步加快了客戶向云端遷移的步伐,推動其成為全面的云計算解決方案提供商。 相比其他 ERP 廠商,SAP 的云轉型是否成功?成功的方面:1.S/4HANA 的引領地位: SAP 通過 S/4HANA 的發布,在云 ERP 市場中占據了重要地位。S/4HANA 在實時數據處理和業務敏捷性上為客戶提供了獨特的價值,這使得 SAP 在大型企業市場中具有優勢。 2.云業務的快速增長: SAP 的云業務收入在近幾年持續增長,特別是在 SaaS 和 PaaS 領域的表現強勁。 盡管起步較晚,但 SAP 通過戰略收購和自身技術創新,迅速縮小了與 Salesforce 和 Oracle 等競爭對手的差距。 3.全球企業客戶基礎: SAP 擁有龐大的全球企業客戶群,這為其云轉型提供了堅實的基礎。許多客戶已經從本地部署的 SAP ERP 系統遷移到云端的 S/4HANA。 面臨的挑戰:1. 轉型速度較慢: 與 Salesforce 和 Oracle 相比,SAP 的云轉型在初期的速度較慢。 SAP 在向 SaaS 模式轉型的過程中,面臨來自已經在云市場上領先的企業如 Salesforce 的強大競爭。 2. 復雜的產品線: 由于 SAP 產品線非常廣泛且復雜,許多客戶在云轉型的過程中遇到了遷移和整合的挑戰,尤其是在 S/4HANA 的實施和整合。 總結:總體而言,SAP 的云轉型可以被認為是成功的,尤其是在傳統 ERP 供應商中,SAP 通過技術創新和收購策略,成功轉型為一家全面的云服務提供商。 盡管其起步較晚且面臨一些挑戰,但 SAP 通過 S/4HANA 和 RISE with SAP 等創新產品和策略,確保了其在全球云計算市場中的領先地位。 在未來,SAP 的成功將取決于其持續創新的能力以及幫助客戶在云端實現業務轉型的支持。 主要競爭對手1.SAP SuccessFactors 的競爭對手

作為全球領先的 HCM 云解決方案提供商,Workday 是 SAP SuccessFactors 的主要競爭對手。2024 財年,Workday 的總營收為 68.3 億美元,其中大部分來自其人力資源管理和財務管理模塊.

Oracle 的 HCM 云解決方案與 SAP SuccessFactors 直接競爭,尤其是在大型企業市場中。Oracle 的云業務在 2024 財年的總收入約為 197.7 億美元,其中一部分來自 HCM 產品 (HCM 不清楚)-Oracle 2024財年的營收達到529.6億美元。

UKG 提供的 UKG Pro(原 Ultimate Software)在 HCM 領域也是重要的競爭者。UKG 的年收入大約為 30 億美元。 2.SAP Ariba 的競爭對手

這是全球領先的支出管理和采購平臺,主要競爭 SAP Ariba 的采購和供應鏈管理市場。Coupa 2024 財年的營收約為 9 億美元。 2.JAGGAER: 另一家提供全面采購管理解決方案的公司。雖然 JAGGAER 的財務數據未完全披露,但估計年收入超過 3 億美元 。 3.Tradeshift: 專注于貿易和供應鏈平臺,提供采購、發票和供應商管理服務。其年收入在 1.3 億美元左右 Lob 線 SAP 的競爭策略:SAP 通過 SuccessFactors 和 Ariba 的強大云服務擴展其云業務,與這些主要競爭對手展開激烈競爭。 雖然 Workday 和 Oracle 在 HCM 和采購領域擁有較大的市場份額,但 SAP 通過其廣泛的企業解決方案整合,特別是在其 ERP 系統的集成方面,具有獨特的優勢。 其他主要競爭對手

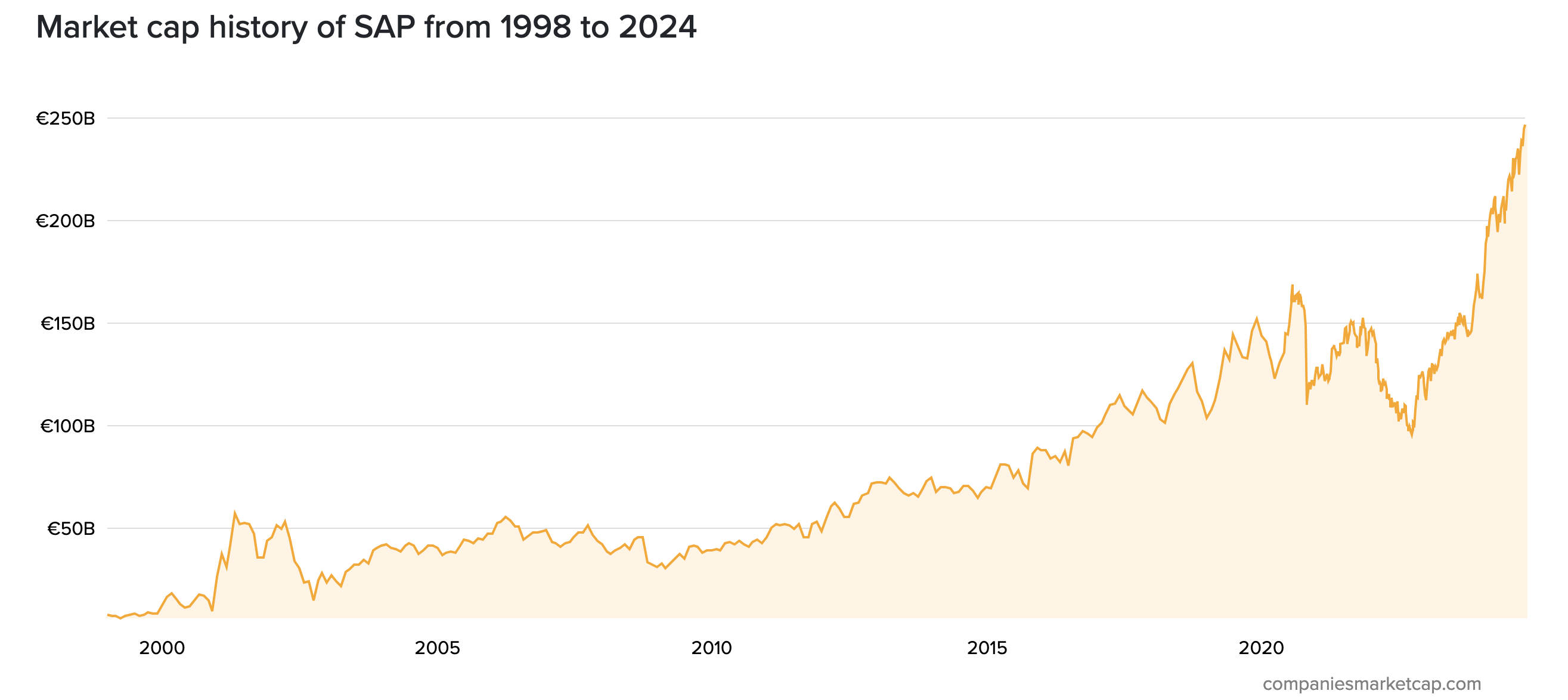

2024 財年營收 349 億美元,繼續保持全球最大 SaaS 供應商的地位。 2. Oracle:(作為老對手,這部分就多寫一點) Oracle 2024 財年的營收達到 529.6 億美元,主要構成如下: ### 按區域的收入: ? 美洲:331.2 億美元(占總收入的 62%) ? EMEA(歐洲、中東和非洲):130.3 億美元(占 25%) ? 亞太地區:68.1 億美元(占 13%) ### 按業務線的收入: 云和許可證:444.6 億美元(占總收入的 84%) o 其中包括: 云服務:197.7 億美元 許可證支持:196.1 億美元 硬件:30.7 億美元(占 6%) 服務:54.3 億美元(占 10%) 關鍵亮點: ? 云和許可證業務相比 2023 財年增長了 8%。 ? 云服務從 2023 財年的 158.8 億美元增長到 2024 財年的 197.7 億美元,增長了 25%。 ? 許可證支持保持穩定,較去年增長了 1%。 Oracle 的核心重點仍然是云服務和基礎設施生態系統,尤其是Oracle Fusion Cloud ERP,它是 SaaS 產品中的關鍵組成部分。 此外,Oracle 的云戰略正在演變,反映出尤其是基礎設施云服務(增長了 14%)的需求增加。 Oracle 正逐步整合其云服務,進一步鞏固其作為混合云模式領導者的地位,提供跨部署模式的靈活性 3. Adobe:2023 財年營收 189 億美元,SaaS 產品如 Creative Cloud 主導收入。 4. ServiceNow :2024 財年收入 77.4 億美元,以 IT 服務管理 SaaS 為核心。 5.Snowflake Snowflake 在 2024 財年的總收入為 27.7 億美元,其中產品收入占 26.7 億美元,同比增長 38%。 SAP市值變化從2010年到2024年,SAP的全球市值經歷了多次波動。以下是每年末的市值數據 2010年: €45.24B 2011年: €48.47B 2012年: €72.33B 2013年: €74.37B 2014年: €69.62B 2015年: €87.89B 2016年: €99.72B 2017年: €111.44B 2018年: €103.75B 2019年: €143.61B 2020年: €127.97B 2021年: €147.29B 2022年: €112.51B 2023年: €163.65B 2024年 (截至10月): €246.55B

結束語:SAP 是一家偉大的公司SAP 不僅是一個企業,它是數字化轉型的先鋒,是推動全球商業創新的力量。 這家公司以其卓越的軟件解決方案,連接了世界各地的行業領袖,助力他們實現業務流程的革新,優化運營,提升效率。 SAP 的愿景和行動,不斷塑造著我們的數字未來,它的創新精神和對卓越的不懈追求,激勵著每一個追求數字化卓越的組織和個人。 SAP,一個真正的行業巨擘,它的故事和成就是激勵我們所有人向著更高目標前進的燈塔。 注:以上文字僅代表個人觀點。 該文章在 2024/11/4 10:30:42 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886