業務財務與業財融合的價值與意義

當前位置:點晴教程→知識管理交流

→『 企業管理交流 』

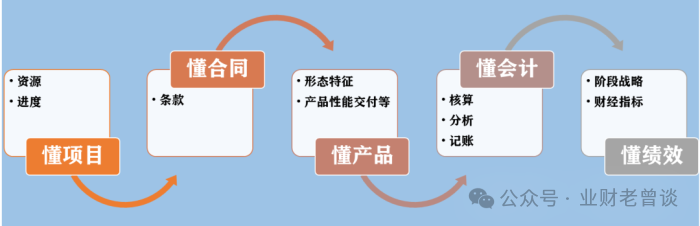

不少企業發展壯大后,根據業務形態劃分成不同業務線組成的事業部或事業群,便于管理與考核,比如美團有到店事業群(住宿、旅游、到店餐飲)、到家事業群(外賣、閃購、配送)、LBS(打車、共享單車、無人機),每個事業部(業務線)會由總部財務派駐業務會計(財務),同時向業務與財務部雙線匯報,那為何設置“業務財務(財務BP)”這樣的崗位呢? 首先,傳統“賬房先生”式財務已經不能適應時代要求,財務部門需要深入融入業務流程,實現與業務的緊密合作,確保財務與業務相互滲透,相互支持。這樣的財務團隊才能在管理層和業務部門中展現出卓越的價值。財務不僅要深刻理解業務運作,還要以服務為導向,而非僅僅控制,這樣才能成為業務發展的強大支持者。 其次,業務面臨的挑戰也是業務財務工作的核心,財務的職責不再局限于核算與管控,更多的是服務于業務、支持業務。業務財務結合業務數據、財務數據支持決策,為前線部門提供決策支持,迅速識別并解決問題,提升決策的科學性和合理性,從而避免業務風險和粗放管理。 最后,業務財務應能有效地執行會計準則,并專注于業務的實際需求。通過運用管理會計信息化工具,積極收集業務數據,提供精準服務,實時反饋業務信息流、資金流和數據流,推動成本控制、財務分析和業務流程的優化,促進業務數據的精細化管理。

有了業務財務,那么,我們為什么又要推進業財融合呢?是不是多此一舉?這其實主要源于財務管理現實情況。 首先,盡管業財領域進行了信息化建設,但組織間仍然存在隔閡,導致數據孤島現象。這意味著,即便我們已經建立了信息系統,業務和財務系統之間仍然缺乏有效的協作和整合。 其次,業務和財務在數據處理上采用不同的標準和語言,導致數據分散,即使被集中管理,也會因為缺乏深度融合而使得財務數據分析不夠深入,利用率低下,這自然會影響到決策分析的能力。 最后,業務與財務之間存在脫節問題。業務側重于目標管理,而財務側重于流程管理。我們希望通過財務流程來推動業務流程的優化,但實際效果并不如預期。更不用說財務在支持業務運營和風險控制方面的有效性和及時性了,這些都存在明顯的不足。因此,實現業財融合變得非常迫切。  從以上不難看出,業務財務是實現業財融合最直接和最有效的執行者。業務財務能夠通過自身的積極行動,解決業財融合過程中的問題,并推動更高效的融合實現。業務財務深入業務前線,能夠以規范的方式為財務部門提供進行會計核算和財務分析所需的業務數據,達到“呼喚炮火”的效果,同時還能提供更廣泛的業務數據,從而豐富財務數據的多樣性。反過來,財務部門處理過的業財融合數據可以反饋給業務財務,使業務財務能夠以服務的形式,利用分析結果支持業務部門的決策,有效發揮數據資產的價值,提升業務財務的實戰能力和決策支持能力。 閱讀原文:https://mp.weixin.qq.com/s/KHxzmTpA0wlCdn4A7TEZlg 該文章在 2024/12/26 18:50:01 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886