年終獎要這樣發才最劃算(很實用)

當前位置:點晴教程→知識管理交流

→『 企業管理交流 』

每到年底,到底怎么才能讓年終獎發得既讓員工滿意又讓老板節稅,真是個讓人頭大的難題!今天就來幫大家好好捋一捋! 01 什么是年終獎? 我們常說的年終獎籌劃,其實說的是全年一次性獎金,是公司對雇員全年工作業績的綜合考核情況,向雇員發放的一次性獎金,還包括年終加薪、實行年薪制和績效工資辦法的單位根據考核情況兌現的年薪和績效工資。 除年終獎以外的其他獎金,一律并入當期工資資金計繳個稅。 獎金的范疇:半年獎、季度獎、加班獎、先進獎、考勤獎 ? 一律并入當月工資薪金計繳個稅。

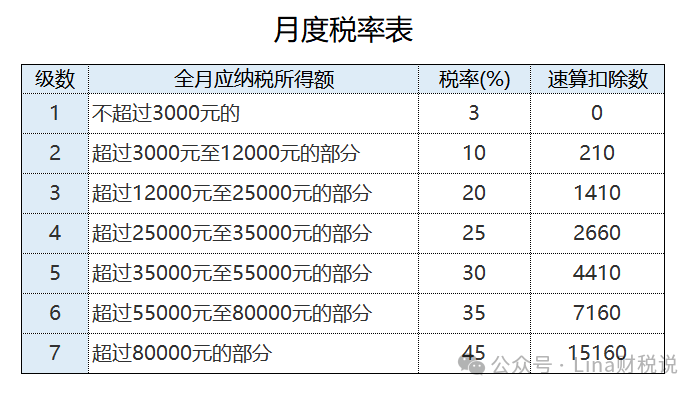

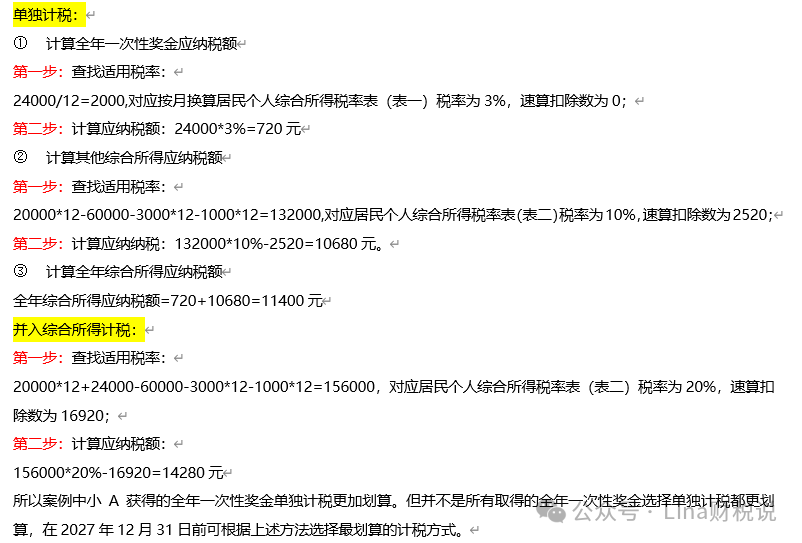

02 年終獎如何計算個稅最劃算? 很多人知道年終獎計算個稅有兩種基本方法:單獨計稅或全額并入當年綜合所得。 但實際上,還有第三種方法:就是將年終獎拆分成兩筆發放,其中一筆選擇單獨計稅,另外一筆并入當年綜合所得,通過選擇最優的拆分比例,就能實現個稅最低。 Plan A:單獨計稅 以全年一次性獎金收入除以12個月得到的數額,按照所附按月換算后的綜合所得稅率表(以下簡稱月度稅率表),確定適用稅率和速算扣除數,單獨計算納稅。 ??計算公式:應納稅額=全年一次性獎金收入×適用稅率-速算扣除數

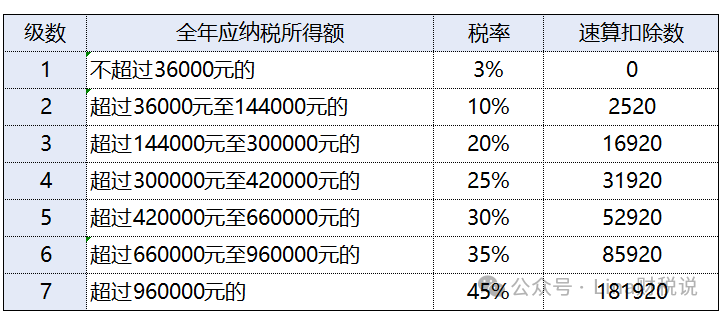

Plan B:并入當年綜合所得 居民個人將全年一次性獎金并入當年的綜合所得,扣除基本減除費用,專項扣除,專項附加扣除等后,按照綜合所得年度匯算規定,進行年度匯算,參考匯算公式。 年度匯算應退或應補稅額=[(綜合所得收入額-60000元-“三險一金”等專項扣除-子女教育等專項附加扣除-依法確定的其他扣除-公益慈善事業捐贈)×適用稅率-速算扣除數]-年度已預繳稅額 綜合所得適用稅率表

??案例分析: Jan是一家企業的職工,2024年每月月工資20000元,每月專項扣除3000元,每月專項附加扣除1000元,今年11月獲得全年一次性獎金24000元,按兩種不同的計稅方式計算,Jan 2024年應繳納的綜合所得個人所得稅。

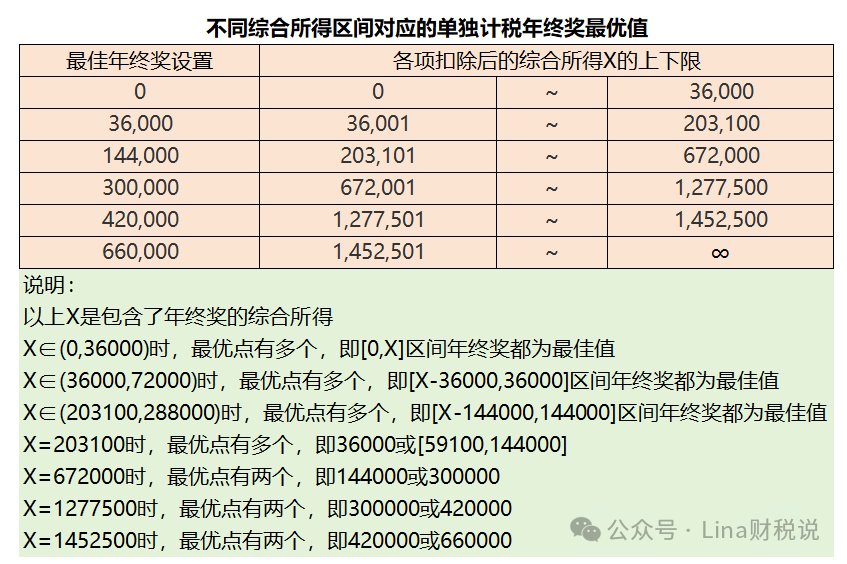

Plan C:拆分一筆最優配置數使用單獨計稅,余下并入綜合所得 在總的綜合所得既定情況下,如果拿出一定比例來作為年終獎發放,并使用年終獎單獨計稅政策。

所以根據你預計的年總收入,扣除各項扣除后,算出你的年綜合所得應納稅所得額X,就可以判斷你的最佳年終獎。如果你的實際年終獎超過該最佳配置,那么可以在個稅申報時,將超過最佳年終獎的部分,并入綜合所得進行申報,僅對最佳配置的金額,采用年終獎單獨計稅政策就可以。

03 年終獎單獨申報雷區 年終獎單獨申報時適用七級累進稅率,每兩級稅率之間存在一個雷區,共有6個雷區。

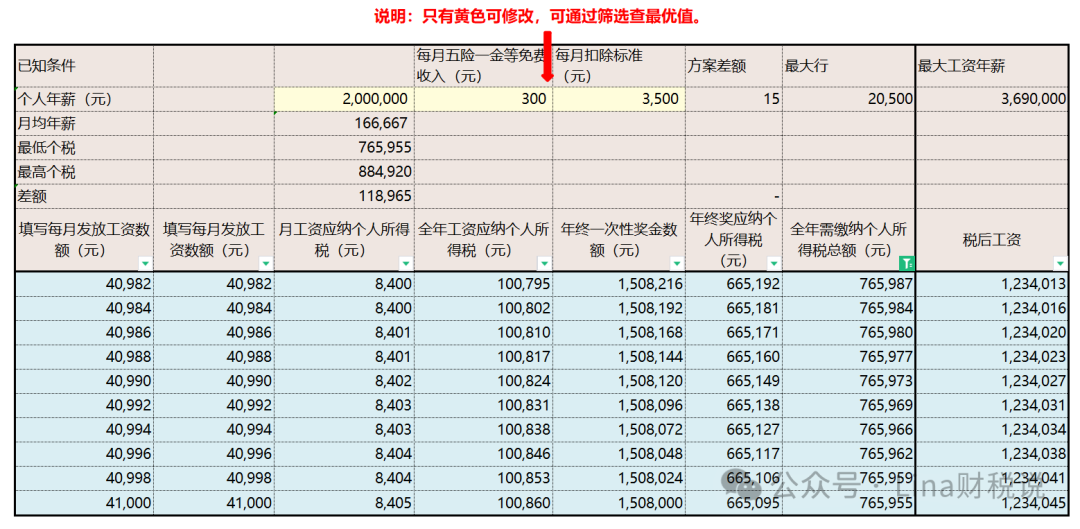

04 綜合舉例說明 Lily每月稅前工資15000元,全年工資18萬元,當年還有20萬元一次性獎金(年終獎),各項扣除146,066.64元。那么,這20萬獎金如何報稅? PlanA:20萬使用單獨計稅,則個稅合計39,608.00元; PlanB:20萬并入綜合所得報稅,個稅合計29,866.67元; PlanC:將20萬拆成兩筆,一次發放14.4萬元,按年終獎單獨計稅;另外余下5.6萬元,發放時和當月工資薪金一起并入綜合所得交稅,個稅合計20,663.34元。 (注:這個水平的薪酬,年終獎最優配置是個區間,89,933.36~144,000,都是最佳配置) 不會計算的可以直接套入下面的表格哦~?

該文章在 2024/12/30 13:04:38 編輯過 |

相關文章

正在查詢...

|

400 186 1886

400 186 1886

?

?