[點晴模切ERP]實例講解產品成本計算的品種法

當前位置:點晴教程→點晴ERP企業管理信息系統

→『 財務管理 』

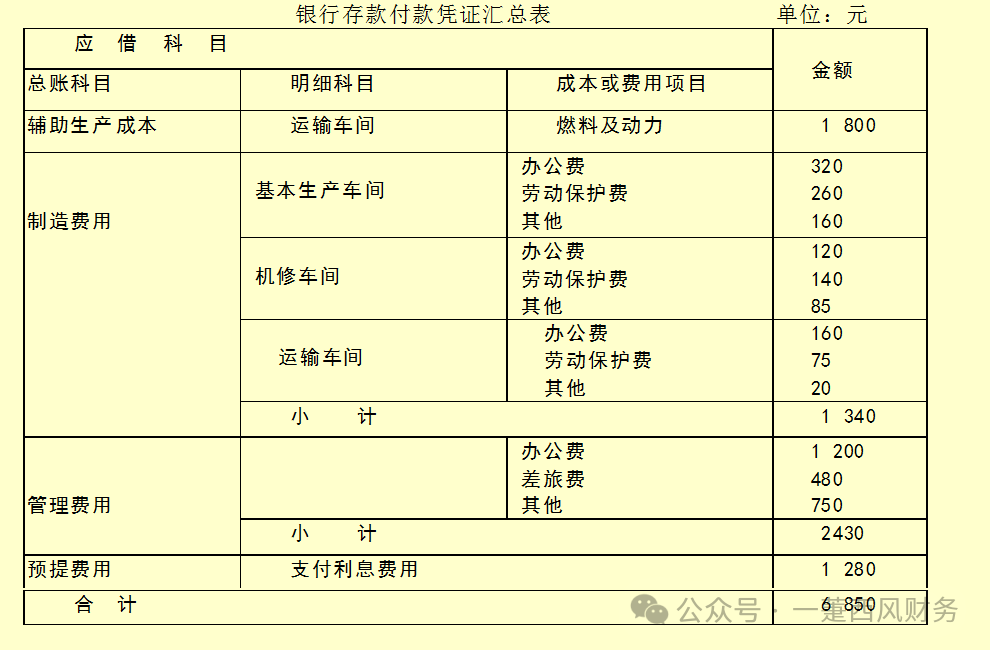

產品成本計算的品種法,以產品品種為成本計算對象來歸集生產費用,計算產品成本的方法。它是工業企業計算產品成本最基本的方法之一,主要適用于大量大批生產的簡單生產或管理上不要求分步驟計算成本的復雜生產,如發電、供水、采掘、玻璃制品和水泥生產等。簡單生產,由于技術上的不可間斷或工作地點的不可分離,只能由一個企業單獨完成,不能由幾個企業進行協作和分工。同時,由于生產過程較短,產品單一,一般沒有在產品,即使有,也為數不多,數量也較穩定。 一、品種法的特點和適用范圍 特點: (一)成本計算對象 成本計算對象就是產品品種 (二)成本計算期 成本計算一般也都是定期于每月月末進行 (三)費用在完工產品與在產品之間的分配 (1)在單步驟生產中,月末計算成本時,一般不存在尚未完工的在產品,或者在產品數量很小,因而可以不計算在產品成本。 (2)在一些規模較小,而且管理上又不要求按照生產步驟計算成本的大量大批的多步驟生產中,月末一般都有在產品,而且數量較多,選擇適當的分配方法,在完工產品與月末在產品之間進行分配,以便計算完工產品成本和月末在產品成本。 二、品種法的計算程序和賬務處理舉例 舉例: 假定某工業企業設有一個基本生產車間,大量生產甲、乙兩手產品,其生產工藝過程屬于單步驟生產。根據生產特點和管理要求,確定采用品種法計算產品成本。該企業設有機修和運輸兩個輔助生產車間。輔助生產車間的制造費用通過“制造費用”科目核算。產品成本包括“原材料”,“燃料及動力”,“工資及福利費”和“制造費用”四個成本項目。 下面以企業2018年6月份各項費用資料為例,說明產品成本計算的程序和相應的賬務處理。 (1)根據各項費用的原始憑證和其他有關資料,編制各種費用分配表,分配各種要素費用。 1)根據6月份銀行存款付款憑證匯總編制的各項貨幣支出(假定全部用銀行存款支付)匯總表。

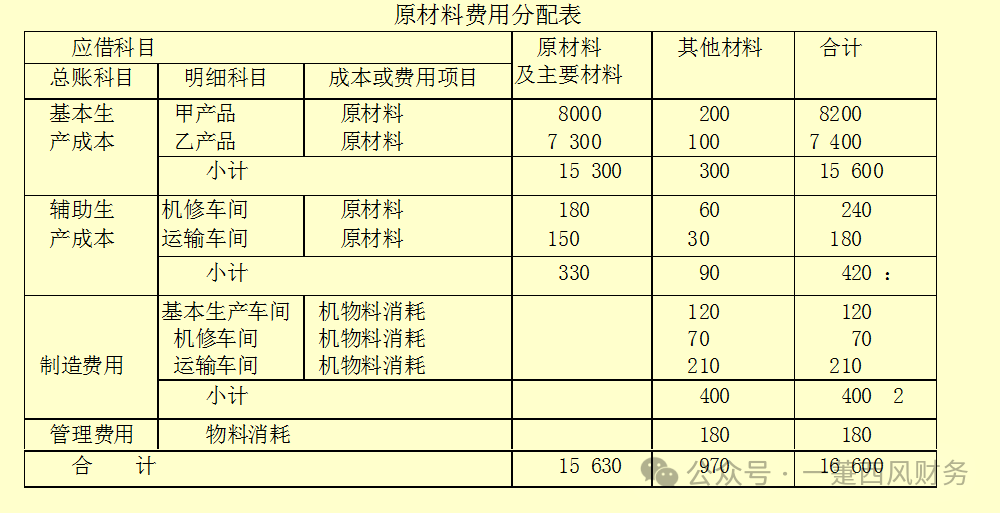

會計分錄: 借:輔助生產成本 1800 制造費用 1340 管理費用 2430 預提費用 1280 貸:銀行存款 6850 2)根據按原材料用途歸類的領、退料憑證和有關的費用分配標準,編制原材料費用分配表

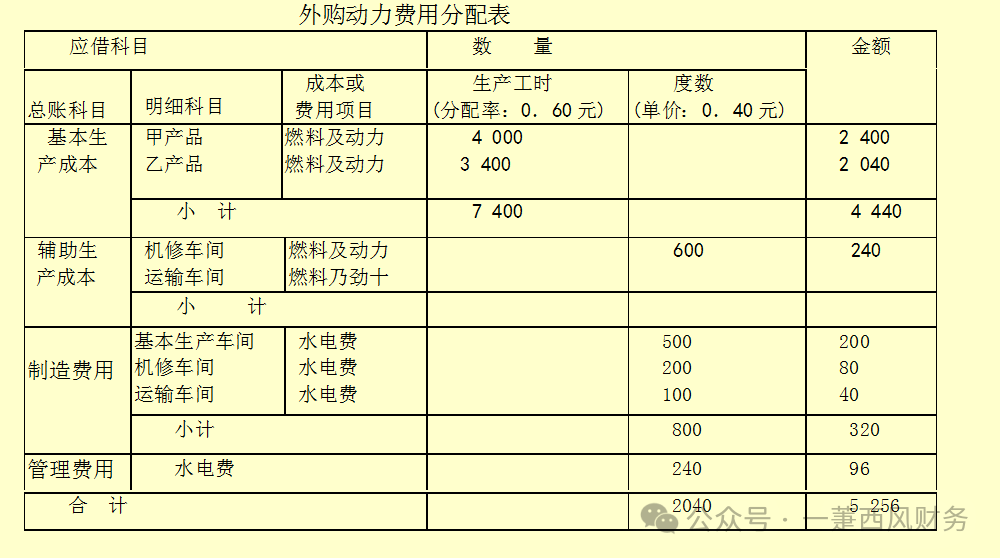

會計分錄: 借:基本生產成本 15600 輔助生產成本 420 制造費用 400 管理費用 180 貸:原材料 16600 3)編制外購動力費用分配表

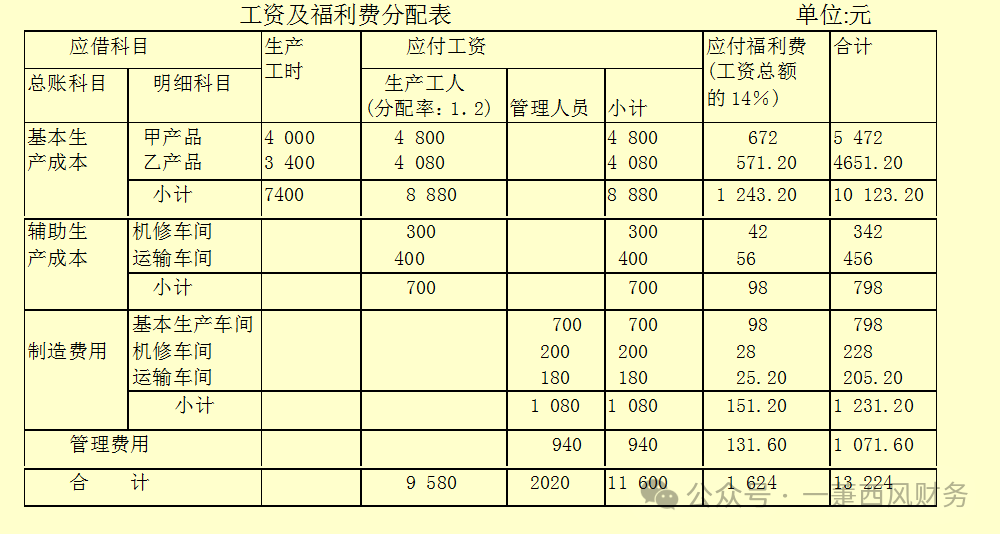

會計分錄: 借:基本生產成本 4440 輔助生產成本 400 制造費用 320 管理費用 96 貸:應付賬款(銀行存款) 5256 4)編制工資及福利費分配表

會計分錄: 借:基本生產成本 8880 輔助生產成本 700 制造費用 1080 管理費用 940 貸:應付工資 11600 借:基本生產成本 1243.2 輔助生產成本 98 制造費用 151.2 管理費用 131.6 貸:應付福利費 1624 5)編制折舊費用分配表

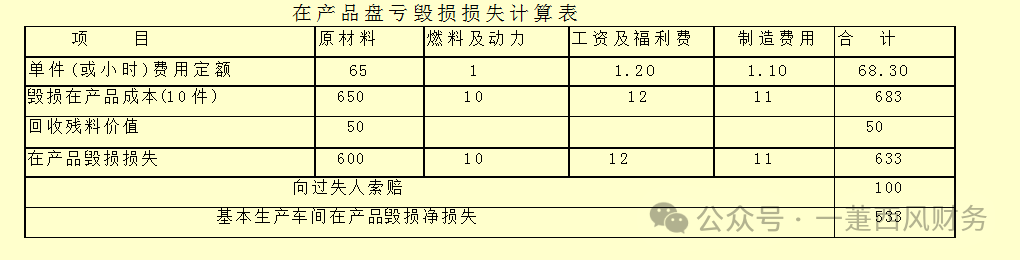

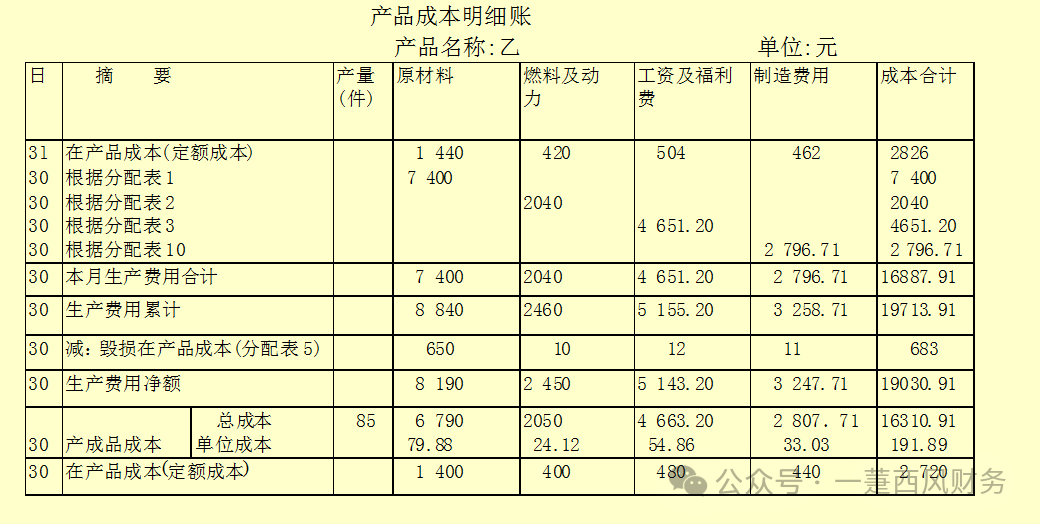

會計分錄: 借:制造費用 1560 管理費用 680 貸:累計折舊 2240 (2)根據在產品盤存表和有關資料,計算在產品盤盈,盤虧和毀損價值。 乙產品的在產品毀損10件,按定額成本計價:在產品的單位原材料費用定額65元,定額工時10小時,每小時定額為:燃料及動力1元,工資及福利費1.2元,制造費用1.1元。

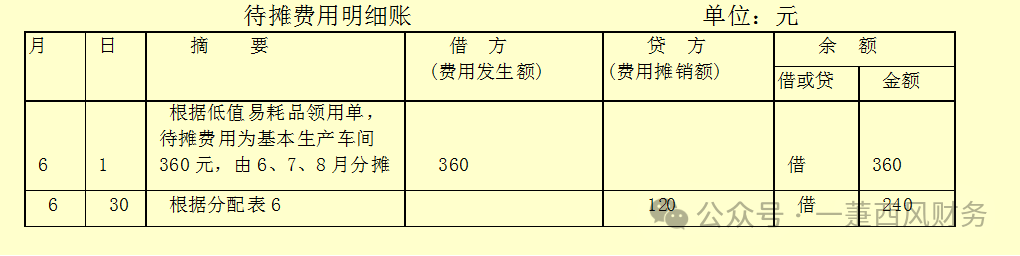

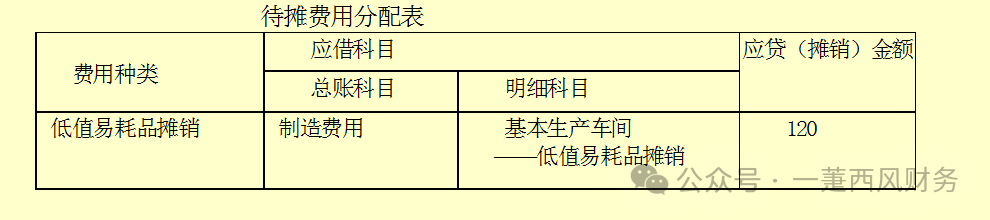

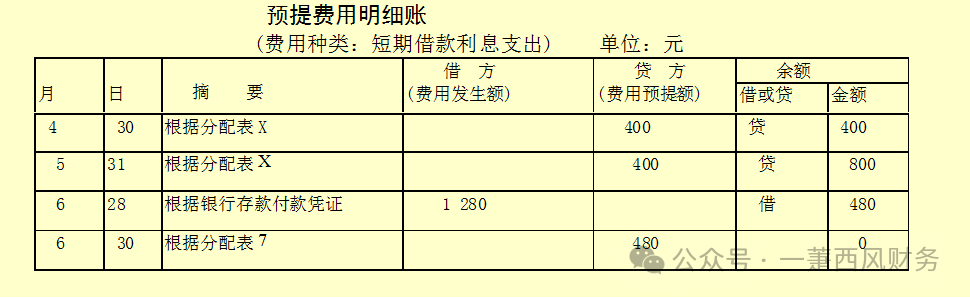

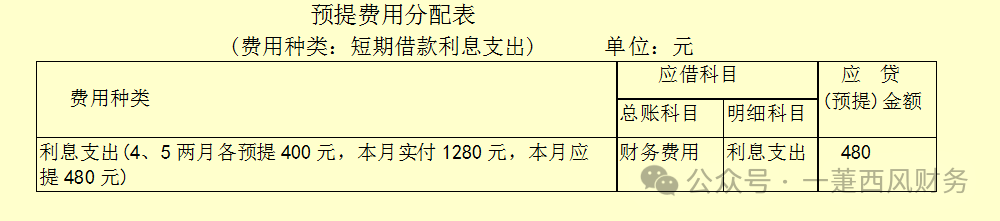

會計分錄: 借:待處理財產損溢 683 貸:基本生產成本 683 借:原材料 50 其他應收款 100 基本生產成本 533 貸:待處理財產損溢 683 (3)根據待攤費用明細賬和預提費用明細賬,編制待攤費用分配表和預提費用分配表

會計分錄: 借:制造費用 120 貸:待攤費用 120

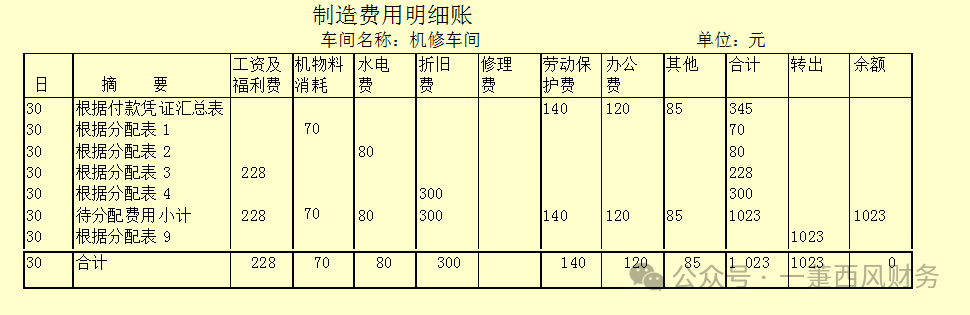

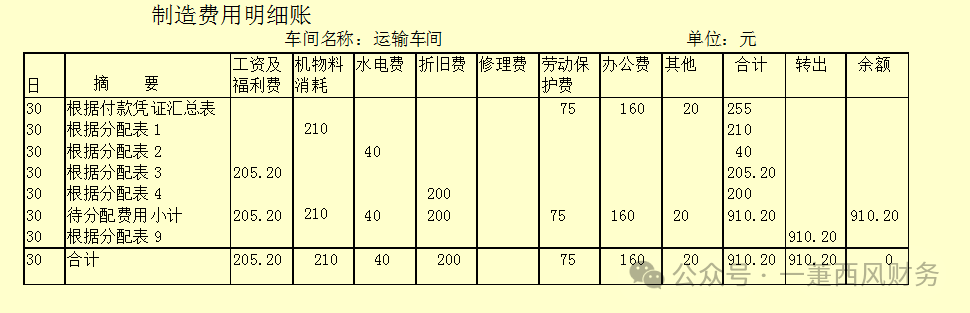

會計分錄: 借:財務費用 480 貸:預提費用 480 (4)歸集和分配輔助生產費用 1)根據上列各種費用分配表,登記輔助生產車間制造費用明細賬

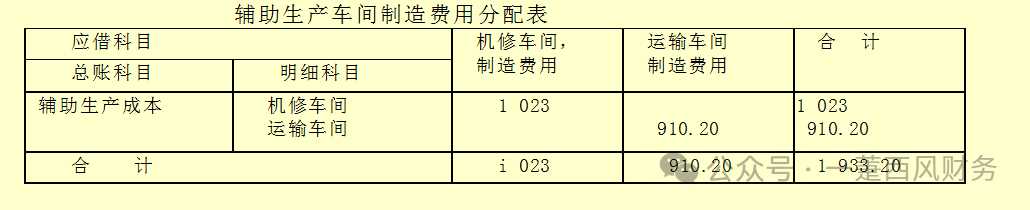

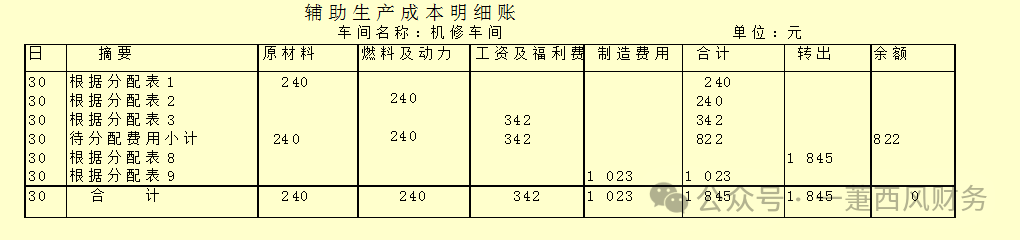

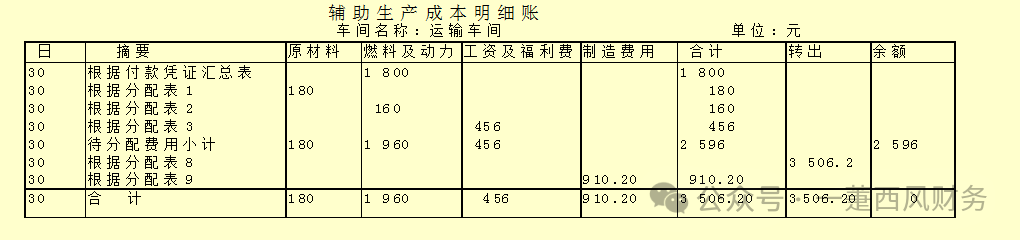

會計分錄: 借:輔助生產成本 1933.2 貸:制造費用--輔助生產車間 1933.2 2)將輔助生產車間的制造費用分配轉入輔助生產成本明細賬,歸集輔助生產費用。

3)根據上列各種費用分配表,登記輔助生產成本明細賬

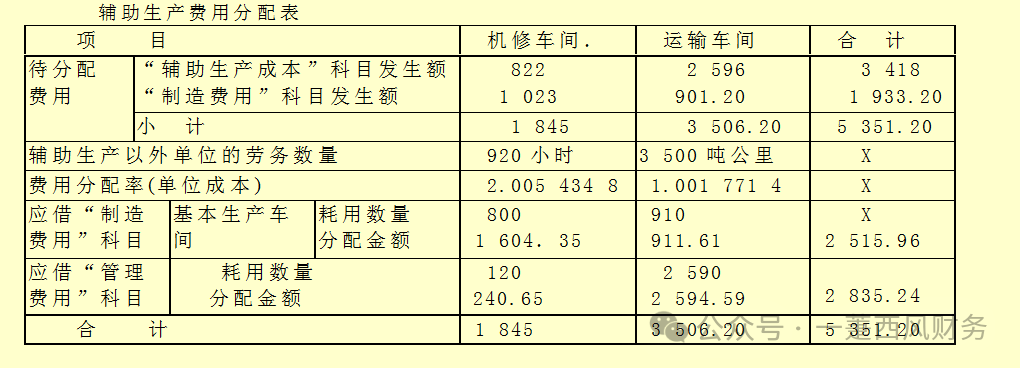

4)采用直接分配法分配輔助生產費用,機修車間提供修理勞務960小時,其中為運輸車間修理40小時,為基本生產車間修理800小時,為行政管理部門修理120小時。運輸車間提供運輸勞務3600噸公里,其中為機修車間運輸100噸公里,為基本生產車間運輸910噸公里,為行政管理部門2590噸公里。

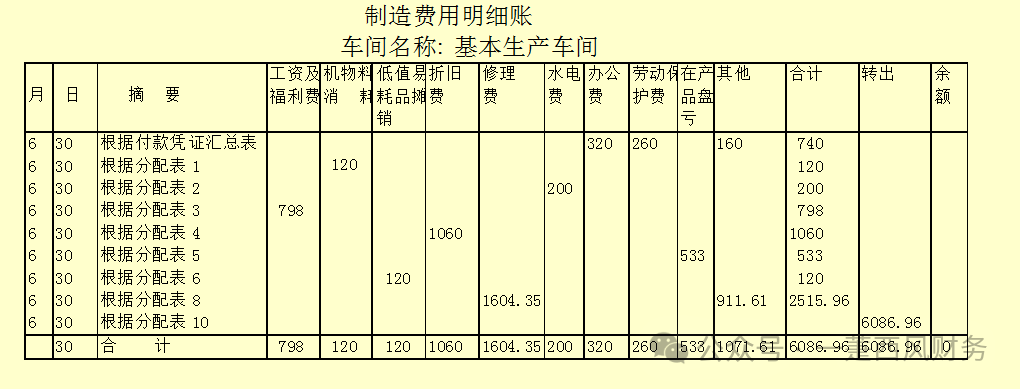

會計分錄: 借:制造費用--基本生產車間 2515.96 管理費用 2835.2 貸:輔助生產成本 5351.20 (5) 歸集和分配基本生產車間的制造費用 1)登記基本生產車間制造費用明細賬

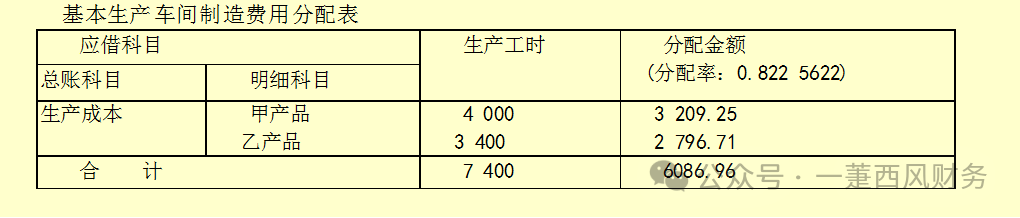

2)編制基本生產車間制造費用分配表

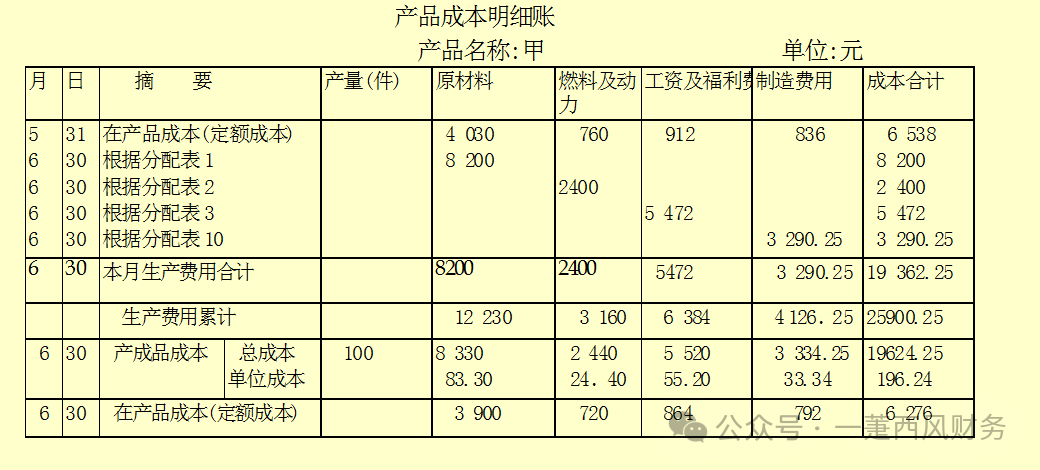

會計分錄: 借:基本生產成本 6086.96 貸:制造費用——基本生產車間 6086.96 (6)登記產品成本明細賬,歸集甲,乙產品的生產費用,并采用適當的方法,分配計算甲乙產品的完工產品成本和月末在產品成本。 1)登記產品成本明細賬

借:產成品——甲產品 19624.25 ——乙產品 16310.91 貸:基本生產成本 35935.16 (7)匯編產成品成本匯總表

閱讀原文:原文鏈接 點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886 該文章在 2025/1/7 11:48:40 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886