【成本預算】成本預算編制的詳細步驟

當前位置:點晴教程→知識管理交流

→『 企業管理交流 』

大家早上好呀,歡迎來到成本預算開篇文章導讀。成本預算編制是制造業財務管理的核心之一,影響著企業的成本控制、利潤目標和資源配置。但對于剛接觸成本預算的新手來說,整個流程可能會讓人摸不著頭腦。今天,我們從成本會計的角度簡要講講成本預算編制的流程!(后續會圍繞成本預算篇章,更新推文)?? 一、收集數據 ??為什么要收集數據? 預算不是憑空想象出來的,它必須基于企業的歷史數據和未來規劃。數據越精準,預算就越可靠。 ??需要收集哪些數據? ??1.財務數據:

??2.業務數據:

3.外部市場數據:

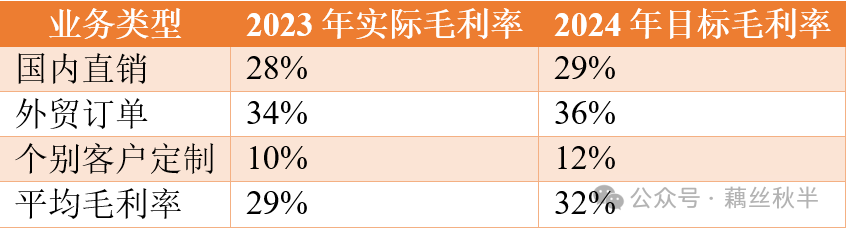

??小技巧: ?建議使用Excel或SAP提取數據,避免人工統計誤差 二、設定預算目標 ??預算目標包含哪些內容? ?總成本目標:確保成本控制在合理范圍,比如"今年目標成本8000萬元" ?單位成本目標:控制單件產品的成本,比如"A產品的成本必須低于50元/件" ?毛利率目標:需要結合區域、客戶、貿易形式,而不是一刀切! ?常見錯誤案例:一刀切毛利率

??合理做法: ?按照產品大類、客戶群體、貿易方式進行細分; ??示例:A產線不同業務模式的毛利率目標  三、計算各項成本 ??Step1:直接材料成本測算 ??公式: 直接材料成本=預計產量×單位材料成本 ??案例: 直接材料成本=100,000×30=3,000,000元 ??注意事項: ?關注原材料價格波動,必要時提前鎖定采購價格 ??Step2:直接人工成本測算 ??公式(以計時制為例): 直接人工成本=預計工時×單位人工成本 ??案例: 假設每個A產品需要2小時生產,工人工資25元/小時,則: 直接人工成本=100,000×2×25=5,000,000元 ??注意事項: ??Step3:制造費用測算 制造費用包括固定費用(如設備折舊、廠房租金)和變動費用(如電費、水費、輔料消耗)。 ??公式: 制造費用=固定制造費用+變動制造費用 ??案例: 假設工廠每月固定費用50萬元,全年生產100萬件產品,則: 單位固定制造費用=50×12/100=6元/件 ??優化點: ?提高產能利用率,攤薄固定成本 ?需要考慮新設備投入預計增加的折舊 四、審核&討論 預算不能由財務部門單獨制定,必須與生產、采購、銷售等部門一起討論,確保數據合理性。 ?銷售部門:確認市場需求是否合理; ?財務部門:負責數據匯總、成本測算; ??常見問題:?? 預算過于保守→可能導致資金浪費 五、預算審批&設定執行計劃 ?公司管理層審批:確保預算符合公司戰略 ??示例:預算vs實際分析表  ? ???核心目標:讓預算成為企業管理的指南針,而不是一紙空文! 閱讀原文:原文鏈接 該文章在 2025/3/24 17:47:14 編輯過 |

關鍵字查詢

相關文章

正在查詢...

|

400 186 1886

400 186 1886