成本核算是制造企業財務管理中的核心環節,它通過歸集和分配各項成本,計算產品的真實成本,為企業經營決策、財務報表編制、成本控制與優化提供重要依據。SAP系統將成本核算流程系統化、標準化,確保數據的準確性和可追溯性。

?? 1.確定成本核算對象

成本核算的對象通常是:

產品成本(Product Cost):計算單位產品的總成本及單位成本;

生產訂單成本(Production Order Cost):針對具體生產訂單進行核算;

成本中心成本(Cost Center Cost):用于歸集各部門發生的費用,后續進行分攤。

在SAP系統中,成本核算的核心對象一般包括:

物料(Material):最終產品、半成品、原材料;

成本中心(Cost Center):生產部門、管理部門、設備部門等;

生產訂單(Production Order):每張生產訂單的成本核算;

工藝路線(Routing)和BOM(物料清單):確定生產消耗。

?? 2.選擇成本核算方法

SAP支持多種成本核算方法,常見的包括:

標準成本法(Standard Costing):事先設定標準成本,主要用于預算和成本控制;

實際成本法(Actual Costing):基于真實采購成本和生產成本計算,適用于精細化管理;

作業成本法(Activity-Based Costing, ABC):按作業流程歸集成本,更適用于復雜生產模式。

?? 企業通常采用標準成本進行日常管理,并用實際成本進行結賬和成本差異分析。

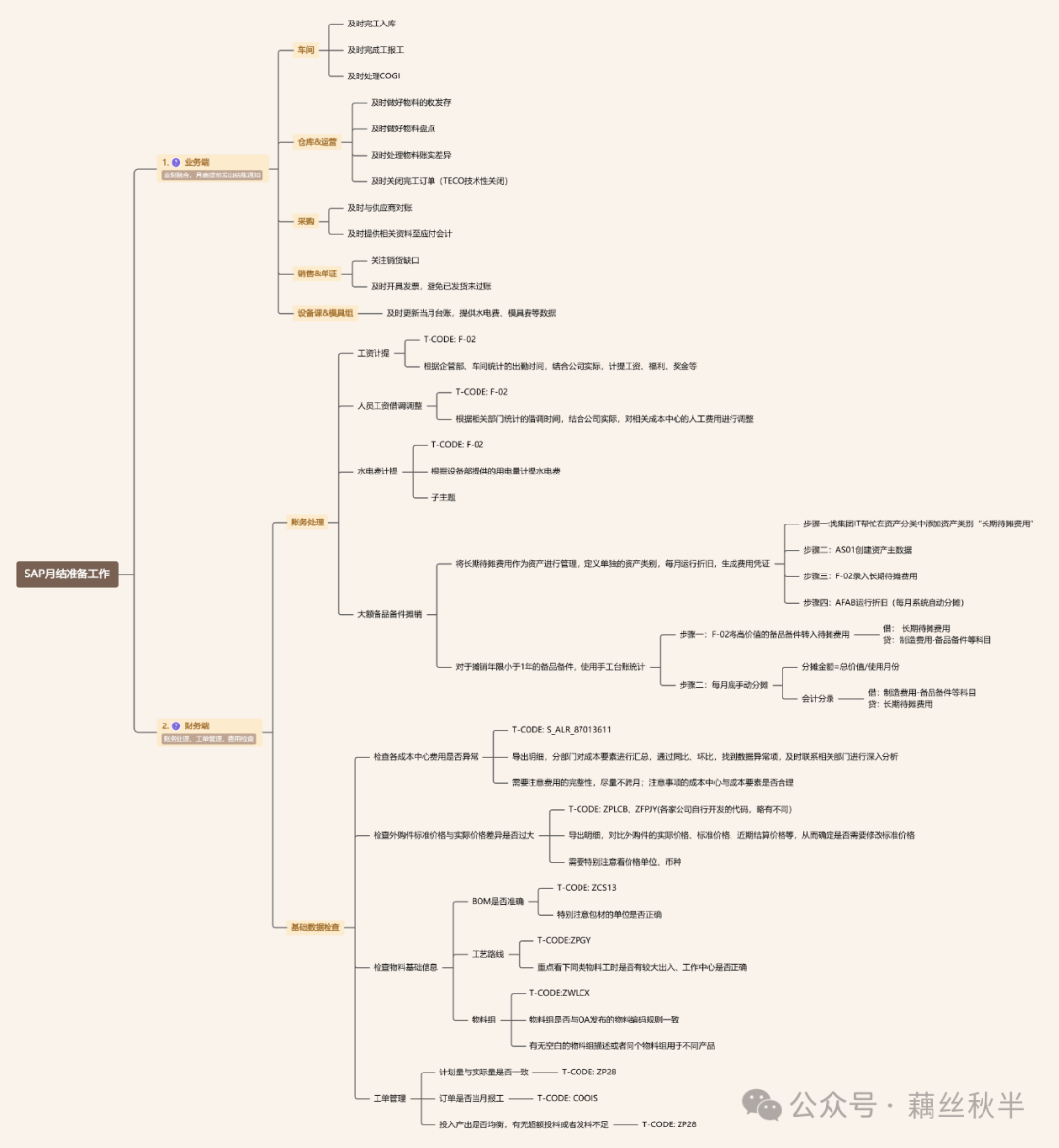

?? 1.材料成本歸集

?? 涉及SAP模塊:MM(物料管理)、CO(成本控制)

?? 關鍵步驟:

? 關鍵點:

? 確保采購訂單價格準確,避免不必要的成本偏差;

? 定期檢查材料消耗是否符合BOM,避免異常領料導致成本失真。

?? 2.人工成本歸集

?? 涉及SAP模塊:FI(財務模塊)、CO(成本控制)

?? 關鍵步驟:

員工考勤與工時記錄 ??:企業通常由人力資源部門(HR)負責員工考勤管理,記錄每日工時、加班情況及出勤狀況。這一數據通常通過考勤系統自動采集,以確保數據的準確性和可追溯性。

工資計算與核算 ??:根據員工的出勤情況和績效考核結果,HR部門計算當月工資,包括基本工資、加班費、獎金及社保等。

工資支付與財務過賬 ??:財務部門根據HR提供的工資數據,按照員工所屬的成本中心進行過賬,即將實發工資錄入財務系統(SAP FI模塊,代碼:F-02)。此過程確保人工成本能夠準確歸集到正確的成本中心,并符合財務報表要求(如一線生產人員工資進直接人工,但車間管理人員工資進制造費用)。

? 關鍵點:

? 確保工時數據準確,避免偏差導致成本失真;

? 優化人工成本分配規則,提升成本歸集精度;

? 定期對比標準工時與實際工時,發現效率改進空間。

?? 3.制造費用歸集

?? 涉及SAP模塊:FI(財務會計)、CO(成本控制)

?? 關鍵步驟:

制造費用歸集 ??:各項制造費用(如設備折舊、水電費、維修費等)首先按照成本歸屬原則歸集到相應的成本中心。在SAP系統中,這一步通常通過F-02(手工記賬)或MB1A(物料出庫至成本中心)等事務代碼完成,以確保各項成本歸集準確無誤。

制造費用分攤 ??:在月末,企業需要對廠房折舊、水、電、氣等公用能源費用及輔助生產部門的制造費用進行合理分攤。使用代碼KSU5,按照預設的分攤比例或標準(如面積、開機時間、服務時長等)進行分攤,使各生產部門合理承擔相應成本。

? 關鍵點:

? 采用合理的制造費用分攤標準,如工時比例、設備使用率;

? 定期對制造費用進行預算vs.實際分析。

?? 涉及SAP模塊:CO(成本控制)、PP(生產計劃)

?? 關鍵步驟:

計算在產品成本(WIP-KKAO) ??:對于尚未完工的生產訂單,需要在月末對在產品(WIP)進行計算,以合理反映期末存貨價值和成本結轉情況。SAP通過KKAO事務代碼,根據實際發生成本、標準成本或完工百分比法計算確認在產品成本,并自動過賬到財務賬簿。

計算生產訂單差異(Variance Calculation - KKS1) ??:對于已完工的生產訂單,需要分析標準成本與實際成本的差異,識別成本偏差原因,如材料消耗超標、人工效率變化或制造費用波動。通過KKS1事務代碼自動計算生產訂單差異,為成本控制和后續改進提供數據支持。

生產訂單結算(Order Settlement - CO88) ??:在月末,企業需要將完工產品的生產成本結轉至成品庫存或損益科目,確保財務報表數據準確。CO88事務代碼,按照預設的成本歸集規則,將生產訂單成本歸集到成品庫存或損益科目。

? 關鍵點:

? 確保在產品成本計算方法符合企業實際生產情況,避免成本失真;

? 定期分析生產訂單差異,識別成本控制關鍵點,優化生產效率;

? 確保生產訂單及時結算,避免影響財務報表數據的準確性。

CKMLCP(Actual Costing - Material Ledger Closing)是SAP物料賬(Material Ledger)中的實際成本計算和月末結算步驟,在成本核算流程中起到了計算實際成本、調整存貨價值、結轉差異等關鍵作用。

?? 涉及SAP模塊:FI(財務會計)、CO(成本控制)

?? 關鍵步驟:

物料價格確定??:確保物料賬(ML)已正確激活。選擇單層(Single-Level) 或 多層(Multi-Level) 價格計算方式。確保所有物料的價格確定方式(Price Determination Structure)正確。

采購差異歸集??:歸集采購價格差異,如標準成本vs實際采購價格的偏差。采購價格差異可能來自:標準價vs實際采購價、采購入庫vs發票校驗(GR/IR價差)、物料采購匯率變動。

計算多層級成本差異??:計算物料的實際成本,將上游物料的成本影響逐層傳遞到下游產品,這一步決定了最終存貨實際成本(Actual Cost)。例如:原材料 A 價格上漲 → 半成品 B 成本增加 → 成品 C 價格隨之調整。

過賬結算差異??:將CKMLCP計算出的成本差異 過賬至FI財務模塊,調整存貨價值。差異的去向:存貨調增/調減(影響資產負債表)、當期銷售產品結轉的成本調增或調減計入當期損益(影響利潤表)。

? 關鍵點:

? 必須啟用物料賬(ML)CKMLCP僅適用于 啟用了ML的工廠,否則無法執行;

? 結算前,采購、生產訂單、成本中心數據必須全部結算,否則 CKMLCP 會報錯。

? 生產訂單必須先用CO88結算,否則CKMLCP無法正確歸集生產成本。

? 如果采購、生產訂單的結算跨月,可能導致成本計算異常,建議結賬前確保相關模塊工作已完成(F.13GR/IR 結算清理/生產訂單做TECO技術性關閉)。

?? 涉及SAP模塊:CO(成本控制)、BI(商業智能)

?? 關鍵步驟:

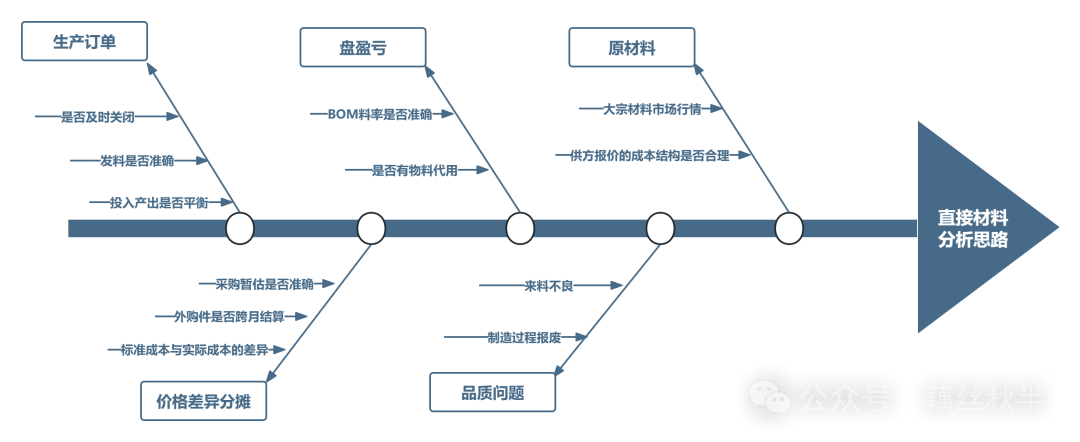

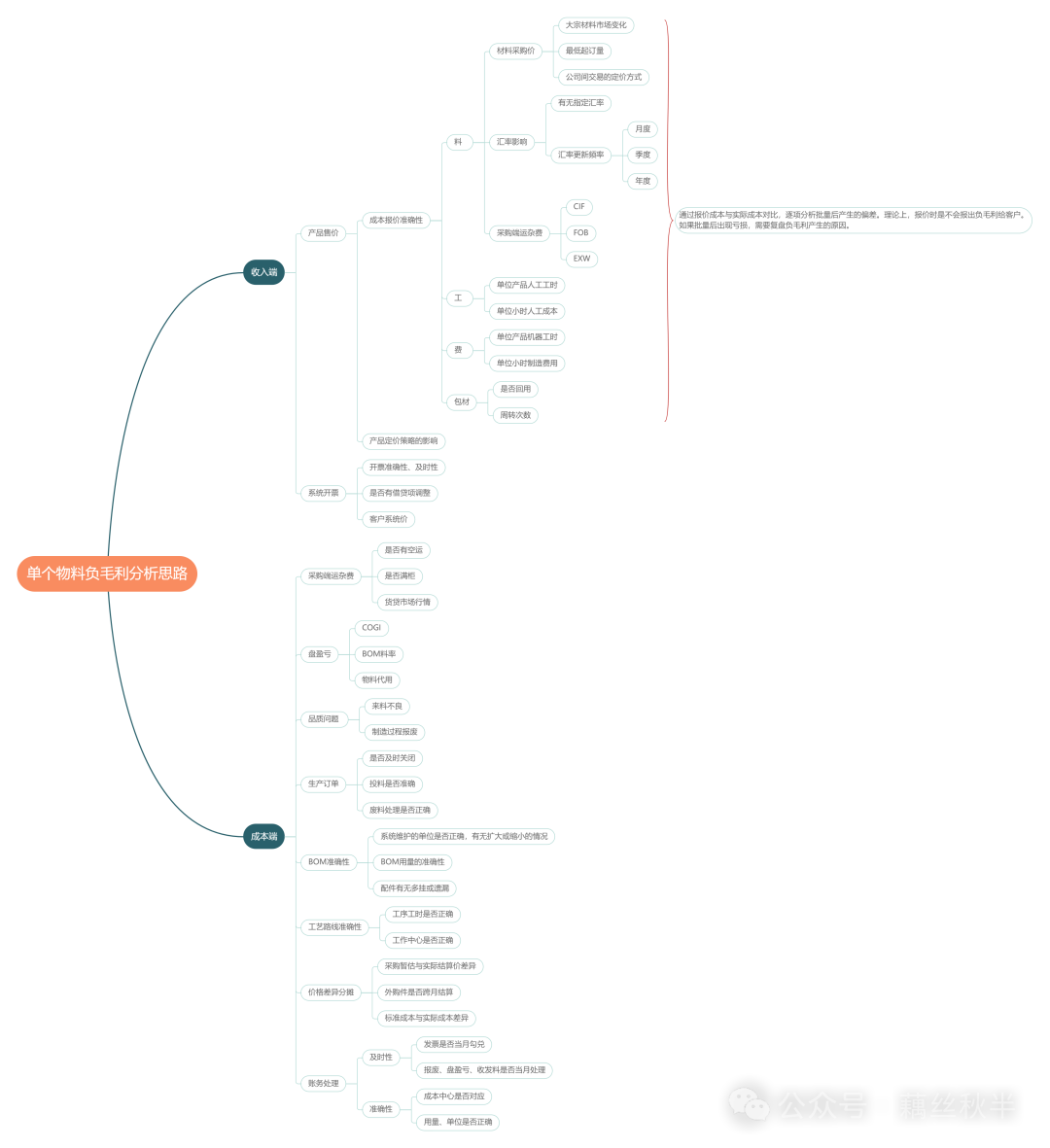

導出成本中心費用(S_ALR_87013611成本中心費用報表),用MB51(MvT 101/102)統計產量,結合成本中心與產品大類,環比、同比分析單只產品工費變化情況;

進行負毛利分析(用CKM3N查看成本構成,結合客戶報價表,分析關鍵差異點)

結合采購價格、人工工時、制造費用,多維度尋找降本控本空間。

? 關鍵點:

? 重點關注負毛利訂單,推動價格優化或成本調整。

閱讀原文:原文鏈接

點晴模切ERP更多信息:http://moqie.clicksun.cn,聯系電話:4001861886

該文章在 2025/3/24 17:47:50 編輯過

400 186 1886

400 186 1886