|

最新文章

晴ERP是一款針對(duì)中小制造業(yè)的專業(yè)生產(chǎn)管理軟件系統(tǒng),系統(tǒng)成熟度和易用性得到了國(guó)內(nèi)大量中小企業(yè)的青睞。")

晴PMS碼頭管理系統(tǒng)主要針對(duì)港口碼頭集裝箱與散貨日常運(yùn)作、調(diào)度、堆場(chǎng)、車隊(duì)、財(cái)務(wù)費(fèi)用、相關(guān)報(bào)表等業(yè)務(wù)管理,結(jié)合碼頭的業(yè)務(wù)特點(diǎn),圍繞調(diào)度、堆場(chǎng)作業(yè)而開(kāi)發(fā)的。集技術(shù)的先進(jìn)性、管理的有效性于一體,是物流碼頭及其他港口類企業(yè)的高效ERP管理信息系統(tǒng)。")

晴WMS倉(cāng)儲(chǔ)管理系統(tǒng)提供了貨物產(chǎn)品管理,銷售管理,采購(gòu)管理,倉(cāng)儲(chǔ)管理,倉(cāng)庫(kù)管理,保質(zhì)期管理,貨位管理,庫(kù)位管理,生產(chǎn)管理,WMS管理系統(tǒng),標(biāo)簽打印,條形碼,二維碼管理,批號(hào)管理軟件。")

晴免費(fèi)OA是一款軟件和通用服務(wù)都免費(fèi),不限功能、不限時(shí)間、不限用戶的免費(fèi)OA協(xié)同辦公管理系統(tǒng)。")

|

點(diǎn)晴ERP企業(yè)管理信息系統(tǒng)

→『 經(jīng)驗(yàn)分享&操作答疑 』

本版文數(shù):1848 今日文數(shù):1108

|

|

在現(xiàn)代物流體系中,倉(cāng)庫(kù)貨物上架管理不僅是倉(cāng)儲(chǔ)作業(yè)的基礎(chǔ)環(huán)節(jié),更是確保整個(gè)供應(yīng)鏈高效運(yùn)作的關(guān)鍵。隨著市場(chǎng)競(jìng)爭(zhēng)的加劇,公司需要不斷探索和優(yōu)化倉(cāng)庫(kù)貨物上架管理及策略,以實(shí)現(xiàn)倉(cāng)儲(chǔ)成本的降低、運(yùn)作效率的提升以及客戶滿意度的增強(qiáng)。一、倉(cāng)庫(kù)貨物上架管理的重要性倉(cāng)庫(kù)貨物上架管理是指將貨物從入庫(kù)區(qū)搬運(yùn)至指定貨位,并按照一定規(guī)則進(jìn)行擺放的...

|

|

“倉(cāng)庫(kù)安全管理是倉(cāng)庫(kù)管理的重要部分,倉(cāng)庫(kù)發(fā)生事故往往損失大、影響廣。怎樣才能做好倉(cāng)庫(kù)日常倉(cāng)儲(chǔ)安全,我們一起來(lái)看看!”倉(cāng)庫(kù)管理中的安全問(wèn)題在倉(cāng)庫(kù)管理中,安全問(wèn)題是一項(xiàng)非常重要的工作,因?yàn)橐坏┌l(fā)生安全事故,不僅會(huì)給企業(yè)帶來(lái)巨大的經(jīng)濟(jì)損失,還會(huì)給員工的生命安全和企業(yè)形象帶來(lái)極大的威脅。因此,建立安全管理制度和完善安全保障措施...

|

|

倉(cāng)庫(kù)管理者不能錯(cuò)過(guò)的揀貨經(jīng)驗(yàn)總結(jié),學(xué)會(huì)了倉(cāng)庫(kù)效率翻2倍,文末附PDA揀貨實(shí)操!

來(lái)咨詢的老板或者倉(cāng)庫(kù)負(fù)責(zé)人,80%以上的人都會(huì)問(wèn)同一個(gè)問(wèn)題:倉(cāng)庫(kù)效率低咋辦?說(shuō)實(shí)話這問(wèn)題一兩句話回答不了,因?yàn)閭}(cāng)庫(kù)效率低不能單一歸因,布局的問(wèn)題、流程不合理、績(jī)效不完善等等都是導(dǎo)致倉(cāng)庫(kù)效率低的很重要原因。但是作為倉(cāng)庫(kù)管理者,你一定要把這張圖上的數(shù)據(jù)牢牢記在心里:把倉(cāng)庫(kù)的總工作量當(dāng)做100%的話,揀貨這項(xiàng)工作占總工作量的...

|

|

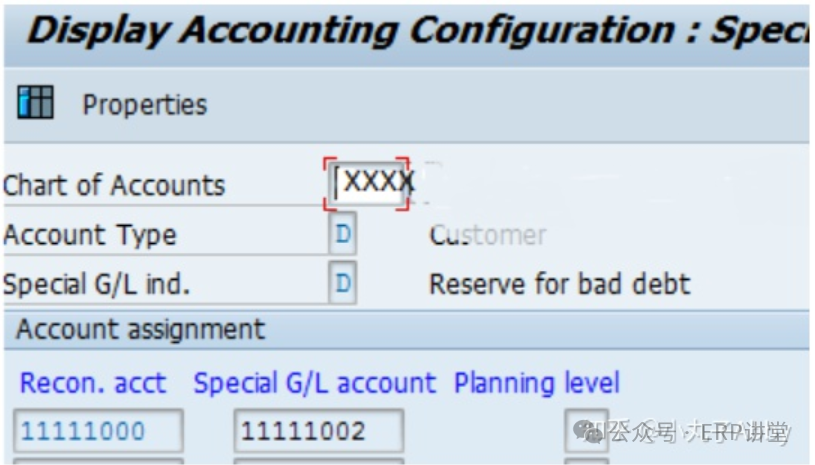

大的企業(yè)一般會(huì)有收不回來(lái)的壞賬,需要做壞賬計(jì)提準(zhǔn)備,這也是SAP月結(jié)的步驟之一。假設(shè)我們賣給客戶一批貨物,對(duì)該客戶會(huì)產(chǎn)生一筆應(yīng)收賬款,但客戶一直沒(méi)有付款,我們會(huì)將這筆應(yīng)收賬款視為一筆可疑的應(yīng)收賬款(即有可能收不回來(lái)的應(yīng)收賬款)。當(dāng)超過(guò)一定的期限后,會(huì)按照一定的百分比或全部的應(yīng)收款產(chǎn)生一筆計(jì)提憑證。之后,有2種可能:1....

|

|

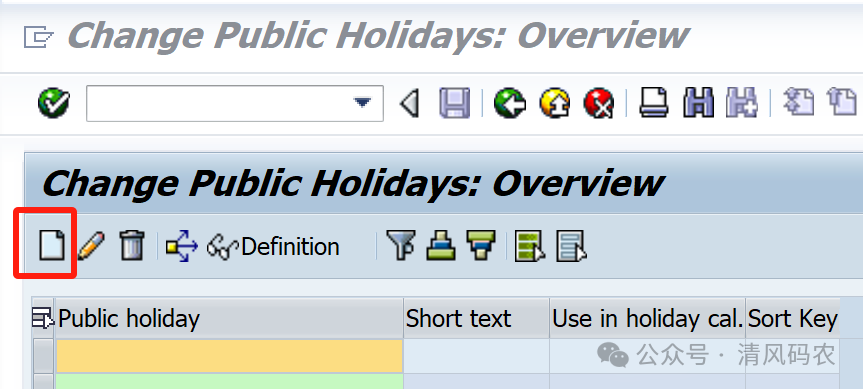

大家都知道,工廠日歷對(duì)于整個(gè)工廠的生產(chǎn)銷售業(yè)務(wù)至關(guān)重要,如果說(shuō)A公司除了中國(guó)公共假日,公司還有獨(dú)特的假日(比如公司成立日等),我們?cè)撊绾翁幚砟兀吭诙x新的假日之前,我們先理解下工廠日歷對(duì)生產(chǎn)銷售業(yè)務(wù)的影響范圍,確保我們新增的假日是符合我們的生產(chǎn)運(yùn)營(yíng)流程的。MRP以設(shè)定的工廠日歷來(lái)計(jì)算需求及下單的時(shí)間,影響PO的交貨日期...

|

|

在深入探討倉(cāng)庫(kù)盤點(diǎn)的類型及其頻率之前,我們首先需要明確,倉(cāng)庫(kù)盤點(diǎn)不僅僅是一個(gè)數(shù)據(jù)核對(duì)的過(guò)程,它是庫(kù)存管理的核心環(huán)節(jié),直接關(guān)系到公司的運(yùn)營(yíng)效率和成本控制。接下來(lái),我們將詳細(xì)分析幾種常見(jiàn)的倉(cāng)庫(kù)盤點(diǎn)類型,并探討如何確定合理的盤點(diǎn)頻率。一、倉(cāng)庫(kù)盤點(diǎn)的重要性首先,讓我們明確倉(cāng)庫(kù)盤點(diǎn)的重要性。有效的盤點(diǎn)能夠:1、確保庫(kù)存準(zhǔn)確性:通...

|

|

一、引言本制度旨在明確倉(cāng)庫(kù)尾數(shù)物料的管理流程、責(zé)任分工、操作規(guī)范及考核標(biāo)準(zhǔn),以確保尾數(shù)物料的有效管理、合理利用,并減少庫(kù)存積壓和浪費(fèi)。二、定義與范圍2.1定義:倉(cāng)庫(kù)尾數(shù),即庫(kù)存中剩余的少量、零散的商品,這些商品往往由于數(shù)量不多而容易被忽視,但其管理不當(dāng)可能導(dǎo)致資金積壓、過(guò)期損耗等問(wèn)題,包括但不限于原材料、半成品、成品等...

|

|

沒(méi)有高效的物流,企業(yè)就無(wú)法贏得盈利之戰(zhàn)。物流管理是非常重要的。什么是物流?雖然“物流”和“供應(yīng)鏈”這兩個(gè)術(shù)語(yǔ)有時(shí)可以互換使用,但物流是整個(gè)供應(yīng)鏈的一個(gè)組成部分。物流是指貨物從A點(diǎn)到B點(diǎn)的運(yùn)輸,包括兩種功能:運(yùn)輸和倉(cāng)儲(chǔ)。整個(gè)供應(yīng)鏈?zhǔn)且粋€(gè)企業(yè)和組織的網(wǎng)絡(luò),按照一系列流程工作,包括物流,以生產(chǎn)和分銷商品。什么是物流管理?物流...

|

|

在公司的供應(yīng)鏈體系中,倉(cāng)庫(kù)管理作為連接生產(chǎn)與銷售的紐帶,其重要性不言而喻。一個(gè)高效、有序的倉(cāng)庫(kù)不僅能夠確保物資的快速流轉(zhuǎn),降低存儲(chǔ)成本,還能顯著提升客戶滿意度,增強(qiáng)市場(chǎng)競(jìng)爭(zhēng)力。然而,要實(shí)現(xiàn)這一目標(biāo),倉(cāng)庫(kù)管理者必須時(shí)刻銘記并踐行一系列“不”字原則,以規(guī)避常見(jiàn)的管理陷阱,確保倉(cāng)庫(kù)運(yùn)營(yíng)的順暢無(wú)阻。以下便是倉(cāng)庫(kù)管理中至關(guān)重要的...

|

|

在這個(gè)快節(jié)奏、高效率的時(shí)代,倉(cāng)庫(kù)管理作為供應(yīng)鏈中不可或缺的一環(huán),其重要性不言而喻。從入庫(kù)、存儲(chǔ)、出庫(kù)到配送,每一個(gè)環(huán)節(jié)都緊密相連,共同構(gòu)成了倉(cāng)庫(kù)管理的完整流程。然而,在這其中,哪一個(gè)環(huán)節(jié)是真正的關(guān)鍵呢?一、入庫(kù):倉(cāng)庫(kù)管理的起點(diǎn)入庫(kù)是倉(cāng)庫(kù)管理的第一步,也是至關(guān)重要的一個(gè)環(huán)節(jié)。一個(gè)高效的入庫(kù)流程可以確保貨物快速、準(zhǔn)確地進(jìn)入...

|

|

一、總則1.1目的:通過(guò)明確倉(cāng)庫(kù)員工的工作職責(zé)、規(guī)范操作流程,確保物資的安全、完整、準(zhǔn)確,并提升倉(cāng)庫(kù)管理效率。1.2適用范圍:本制度適用于倉(cāng)庫(kù)所有員工,包括但不限于正式員工、臨時(shí)工、實(shí)習(xí)生等。1.3基本原則:遵循“安全第一、準(zhǔn)確快捷、合理存儲(chǔ)、優(yōu)化服務(wù)”的原則,確保倉(cāng)庫(kù)工作的有序進(jìn)行。二、工作職責(zé)2.1倉(cāng)庫(kù)主管2.1....

|

|

倉(cāng)庫(kù)作為公司物流管理的核心,其庫(kù)容庫(kù)貌的整潔與有序?qū)τ诒U衔锪餍省⒔档瓦\(yùn)營(yíng)成本、提升客戶滿意度具有重要意義。然而,在實(shí)際操作中,許多公司面臨著倉(cāng)庫(kù)庫(kù)容庫(kù)貌難以保持的難題。一、倉(cāng)庫(kù)庫(kù)容庫(kù)貌難以保持的問(wèn)題分析1、貨物擺放不規(guī)范許多倉(cāng)庫(kù)在貨物擺放上缺乏統(tǒng)一的標(biāo)準(zhǔn)和規(guī)范,導(dǎo)致貨物隨意堆放、雜亂無(wú)章。這不僅增加了貨物的查找難度...

|

|

一、引言本方案旨在通過(guò)引入精益管理理念和工具,優(yōu)化倉(cāng)庫(kù)運(yùn)營(yíng)流程,提高倉(cāng)庫(kù)管理效率,減少浪費(fèi),降低成本,以滿足日益增長(zhǎng)的業(yè)務(wù)需求。二、方案目標(biāo)提高倉(cāng)庫(kù)空間利用率,實(shí)現(xiàn)貨物有序存儲(chǔ)。優(yōu)化作業(yè)流程,減少無(wú)效搬運(yùn)和等待時(shí)間。降低庫(kù)存成本,減少資金占用。提高訂單處理速度和準(zhǔn)確性,滿足客戶需求。提高員工工作效率和滿意度。三、執(zhí)行步...

|

|

生產(chǎn)車間半成品流轉(zhuǎn)如何管理呢?制造企業(yè)比如汽車零部件企業(yè)會(huì)遇到一種情況,一道工序結(jié)束后,進(jìn)入下一道工序后,有時(shí)還會(huì)返回上一道工序繼續(xù)加工。比如機(jī)加車間加工結(jié)束到熱處理車間,熱處理車間結(jié)束后又返回機(jī)加車間繼續(xù)加工。在這樣不同車間之間存在工序反復(fù)的業(yè)務(wù)場(chǎng)景下,BOM層次怎么劃分會(huì)直接影響車間之間如何管理半產(chǎn)品流轉(zhuǎn)。BOM不...

|

|

點(diǎn)晴ERP-在庫(kù)調(diào)整操作-調(diào)整質(zhì)量狀態(tài)操作步驟:1.進(jìn)入新增狀態(tài)狀態(tài)調(diào)整單,點(diǎn)中要調(diào)整的物料信息后,點(diǎn)擊增加調(diào)整單。如下圖:2.把質(zhì)量狀態(tài)調(diào)整成合格品如下圖:3.最后點(diǎn)提交,提交完后到庫(kù)存查詢界面重新打出標(biāo)簽貼上。如下圖:

|

|

背景分析中國(guó)會(huì)計(jì)準(zhǔn)則規(guī)定,對(duì)存貨的核算必須采用歷史成本法,即實(shí)際成本法,如果企業(yè)采用計(jì)劃成本法,例如標(biāo)準(zhǔn)成本進(jìn)行日常核算,應(yīng)當(dāng)在月末結(jié)算成本差異,或?qū)⒂?jì)劃成本調(diào)整為實(shí)際成本。為滿足中國(guó)的會(huì)計(jì)準(zhǔn)則,在傳統(tǒng)的手工帳時(shí)代,對(duì)于業(yè)務(wù)量較大的企業(yè),人們更傾向采用“加權(quán)平均法”計(jì)算物料實(shí)際成本,即在物料發(fā)生業(yè)務(wù)時(shí),產(chǎn)生的憑證只有數(shù)...

|

|

產(chǎn)品成本控制C0-PC-物料分類賬一、概念物料分類賬1、物料分類賬簡(jiǎn)介中國(guó)會(huì)計(jì)準(zhǔn)則規(guī)定,對(duì)存貨的核算必須采用歷史成本法,即實(shí)際成本法,如果企業(yè)采用計(jì)劃成本法,例如標(biāo)準(zhǔn)成本進(jìn)行日常核算,應(yīng)當(dāng)在月末結(jié)算成本差異,或?qū)⒂?jì)劃成本調(diào)整為實(shí)際成本。為滿足中國(guó)的會(huì)計(jì)準(zhǔn)則,在傳統(tǒng)的手工帳時(shí)代,對(duì)于業(yè)務(wù)量較大的企業(yè),人們更傾向采用“加權(quán)...

|

|

物料分類帳說(shuō)明資料SAP培訓(xùn)附件:物料分類帳說(shuō)明資料SAP培訓(xùn).pptx

|

|

點(diǎn)晴ERP-生產(chǎn)進(jìn)度匯報(bào)-電腦端操作點(diǎn)擊進(jìn)入如下圖:點(diǎn)中一條信息后,再點(diǎn)擊匯報(bào)如下圖:選擇當(dāng)前進(jìn)度,然后提交如下圖:

|

|

昆山博瑞斯特&寧波寶宏耀點(diǎn)晴MIS系統(tǒng)升級(jí)注意事項(xiàng)寧波寶宏耀新材料有限公司和昆山博瑞斯特電子有限公司共用了同一套基礎(chǔ)數(shù)據(jù),部分基礎(chǔ)數(shù)據(jù)表是從昆山博瑞斯特ERP系統(tǒng)中調(diào)用過(guò)來(lái)以視圖形式存在的,所以直接升級(jí)寧波寶宏耀OA系統(tǒng)到最新版時(shí),會(huì)提示數(shù)據(jù)庫(kù)升級(jí)錯(cuò)誤。為確保寧波寶宏耀OA系統(tǒng)能夠升級(jí)到最新版,需要對(duì)數(shù)據(jù)庫(kù)升級(jí)...

|

|

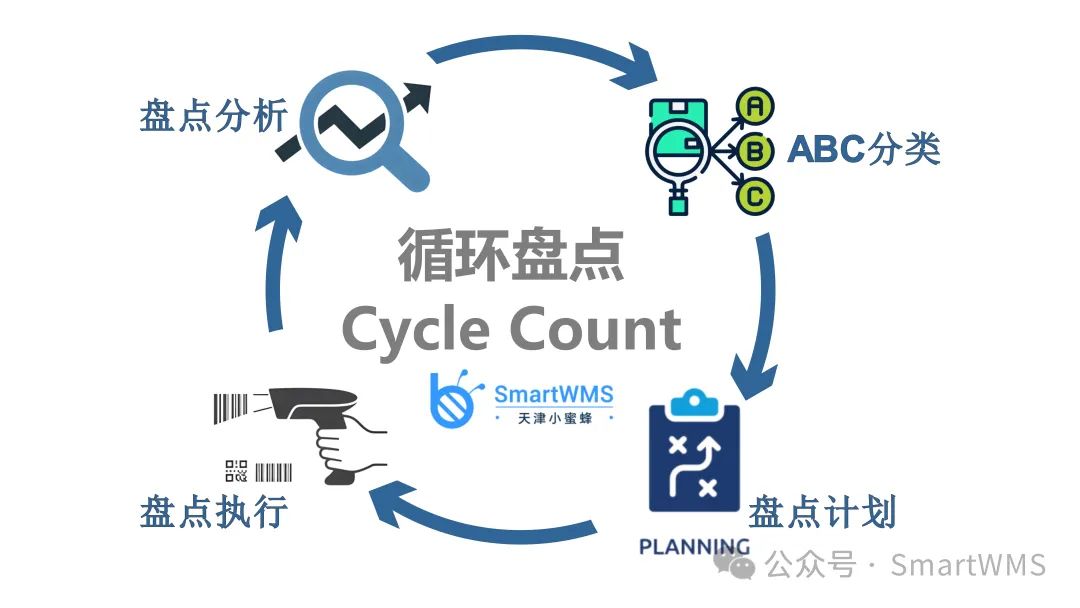

現(xiàn)代商業(yè)環(huán)境中,倉(cāng)庫(kù)管理是企業(yè)運(yùn)營(yíng)的核心環(huán)節(jié)之一,直接影響著成本控制、客戶滿意度以及整體的財(cái)務(wù)健康。傳統(tǒng)的年終大盤點(diǎn)雖然能夠提供全面的庫(kù)存狀況概覽,但往往伴隨著高昂的成本和對(duì)日常運(yùn)營(yíng)的顯著干擾。為了克服這些挑戰(zhàn),許多企業(yè)轉(zhuǎn)向了一種更為高效、靈活的庫(kù)存審計(jì)方式——循環(huán)盤點(diǎn)。一.什么是循環(huán)盤點(diǎn)?循環(huán)盤點(diǎn)是一種持續(xù)性的庫(kù)存核...

|

|

一、引言作為倉(cāng)庫(kù)管理崗位的員工,需要深入理解并嚴(yán)格遵守公司的安全管理制度,確保倉(cāng)庫(kù)的安全運(yùn)營(yíng)。本職責(zé)詳細(xì)說(shuō)明了倉(cāng)庫(kù)管理崗位在安全方面的各項(xiàng)職責(zé)和要求。二、安全制度執(zhí)行與培訓(xùn)深入學(xué)習(xí)并全面掌握公司倉(cāng)庫(kù)安全管理制度、操作規(guī)程和應(yīng)急預(yù)案,確保每一項(xiàng)規(guī)定都能得到有效執(zhí)行。定期組織員工進(jìn)行安全培訓(xùn),包括但不限于消防安全、物資安全...

|

|

倉(cāng)儲(chǔ)管理,作為供應(yīng)鏈管理的核心環(huán)節(jié),其重要性不言而喻。倉(cāng)儲(chǔ)管理作為公司運(yùn)營(yíng)中不可或缺的一環(huán),其復(fù)雜性和挑戰(zhàn)性不容忽視。本文將深入剖析倉(cāng)儲(chǔ)管理的各個(gè)環(huán)節(jié),通過(guò)詳細(xì)的分點(diǎn)表示和歸納。一、倉(cāng)儲(chǔ)管理概述倉(cāng)儲(chǔ)管理是指對(duì)倉(cāng)庫(kù)及倉(cāng)庫(kù)內(nèi)的物資所進(jìn)行的一系列管理活動(dòng),包括倉(cāng)庫(kù)的規(guī)劃、建設(shè)、運(yùn)營(yíng)、維護(hù)以及物資的入庫(kù)、存儲(chǔ)、出庫(kù)等。其目標(biāo)是...

|

|

倉(cāng)庫(kù)區(qū)域劃分不僅是我們?nèi)粘}(cāng)儲(chǔ)管理中不可或缺的一部分,更是確保倉(cāng)庫(kù)作業(yè)高效、有序進(jìn)行的關(guān)鍵因素。合理的區(qū)域劃分不僅能提高倉(cāng)庫(kù)的容積率,還能優(yōu)化作業(yè)流程,提升整體工作效率,同時(shí)降低事故風(fēng)險(xiǎn),保障人員和物資的安全。一、倉(cāng)庫(kù)區(qū)域劃分的好處提高工作效率:合理的區(qū)域劃分可以減少物資在倉(cāng)庫(kù)內(nèi)的搬運(yùn)距離和時(shí)間,提高物資的存取效率。降...

|

|

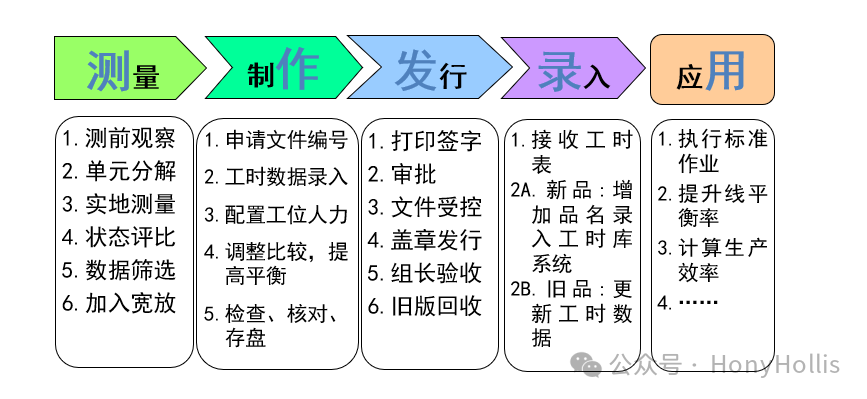

標(biāo)準(zhǔn)工時(shí)是一個(gè)企業(yè)最為核心的要素。標(biāo)準(zhǔn)工時(shí)制作流程不同的學(xué)習(xí)成員用不同的測(cè)時(shí)方法(1)歸零測(cè)時(shí)法(2)連續(xù)測(cè)時(shí)法(3)山積圖測(cè)時(shí)標(biāo)準(zhǔn)工時(shí)是工廠經(jīng)營(yíng)管理的重要基礎(chǔ)數(shù)據(jù)之一,它是建立企業(yè)標(biāo)準(zhǔn)成本的基礎(chǔ),是數(shù)據(jù)化管理的基礎(chǔ)參數(shù),也是衡量企業(yè)效率的重要基礎(chǔ)參數(shù)。建立標(biāo)準(zhǔn)工時(shí)系統(tǒng)的重要性是不言而喻的。一談到標(biāo)準(zhǔn)工時(shí),許多企業(yè)老板...

|

400 186 1886

400 186 1886

晴公司官網(wǎng)")