|

最新文章

|

點晴ERP企業管理信息系統

→『 財務管理 』

本版文數:487 今日文數:352

|

|

導讀我公司對外出租的投資性房地產在稅務上屬于固定資產嗎?是否能夠計提折舊?我公司購入廠房后應當從什么時候開始計提折舊?最低折舊年限是多少?什么是固定資產?固定資產計提折舊有哪些規定?政策小貼士固定資產,是指企業為生產產品、提供勞務、出租或者經營管理而持有的、使用時間超過12個月的非貨幣性資產,包括房屋、建筑物、機器、機...

|

|

正常情況下,企業同供應商簽訂采購合同之后,供應商根據合同供貨,開具發票。然而在國內,有的企業比較特殊,商務每年同供應商談判一次采購價格,這個談判過程比較長,可能要到下半年才能將價格定下來。雖然價格沒有談下來,但是生產不能停啊,供應商也愿意供貨(雖然很奇怪,但是國內確實這樣的企業)。有可能生產出來的成品已經銷售出去了,原...

|

|

在傳統會計中,除了財務費用外,費用科目通常分為三大部分:制造費用(5101):指生產部門發生的費用,包括原材料、人工、制造設備等直接與產品生產相關的費用。銷售費用(6601):指銷售部門發生的費用,包括市場推廣、銷售人員工資、運輸費用等與產品銷售相關的費用。管理費用(6602):指管理部門發生的費用,包括管理人員工資、...

|

|

在閱讀本文之前,我們一定要認識到,現代企業財務管理和會計準則都是來自于西方。雖然中國歷史上也有悠久的會計發展史,但是隨著西方會計制度的引入,中式會計已經趨于衰落,全球化的經濟發展要求我們必然采用更加趨同的財務和會計制度。中國的會計準則(CAS)和國際財務報告準則(IFRS)、美國的通用會計準則(GAAP)已經開始全面趨...

|

|

業財一體化是企業管理中的熱門話題。許多企業將其視為提升內部控制和管理效率的重要手段。然而業財一體化本質上是一個偽命題。財務數據本質上來源于業務數據,如果財務數據不能反映真實的業務情況,那么這些財務數據一定存在問題。可惜的是許多財務人員在記賬時僅僅依賴發票,而忽視了企業整體的業務活動,這導致了業財一體化問題的出現。財務數...

|

|

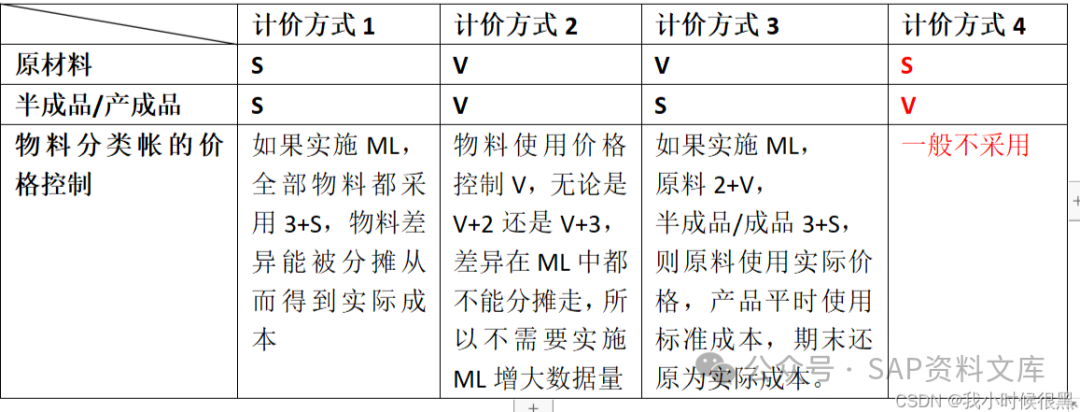

一、移動平均價移動平均價優點:a.移動平均價格可反應”實時的”加權平均價格,特別是物料價格漲跌幅度大時物料的價格不會被差異扭曲。b.因為是基于交易的實時加權平均計算價格,一般情況下,移動平均價不產生差異,價格相對真實。c.如果所有的物料都使用移動平均價格,則所有物料反應的都是是價格。移動平均價缺點:a.移動平均價因為隨...

|

|

成本會計費用常見的26種錯誤的會計做賬手法,避免掉坑,能幫助你完成工作。1、基本建設領用材料,計入產品生產成本有些企業將不屬于產品成本的費用支出列入直接材料費等成本項目。如企業為調節基建工程成本和產品生產成本,通過人為多計或少計輔助生產費用的錯誤做法,達其目的。例如某生產企業將自營建造工程領用的材料,直接列入“直接材料...

|

|

01購進貨物核算購進貨物核算1.購進貨物收到的專票借:庫存商品/原材料/在途物資應交稅費—應交增值稅(待認證進項稅額)貸:銀行存款/應付帳款2.認證成功,待認證進項稅轉進項稅借:應交稅費—應交增值稅(進項稅)貸:應交稅費—應交增值稅(待認證進項稅額)3.在途物資驗收入庫借:原材料貸:在途物資4.暫估入庫(料到票未到,貨...

|

|

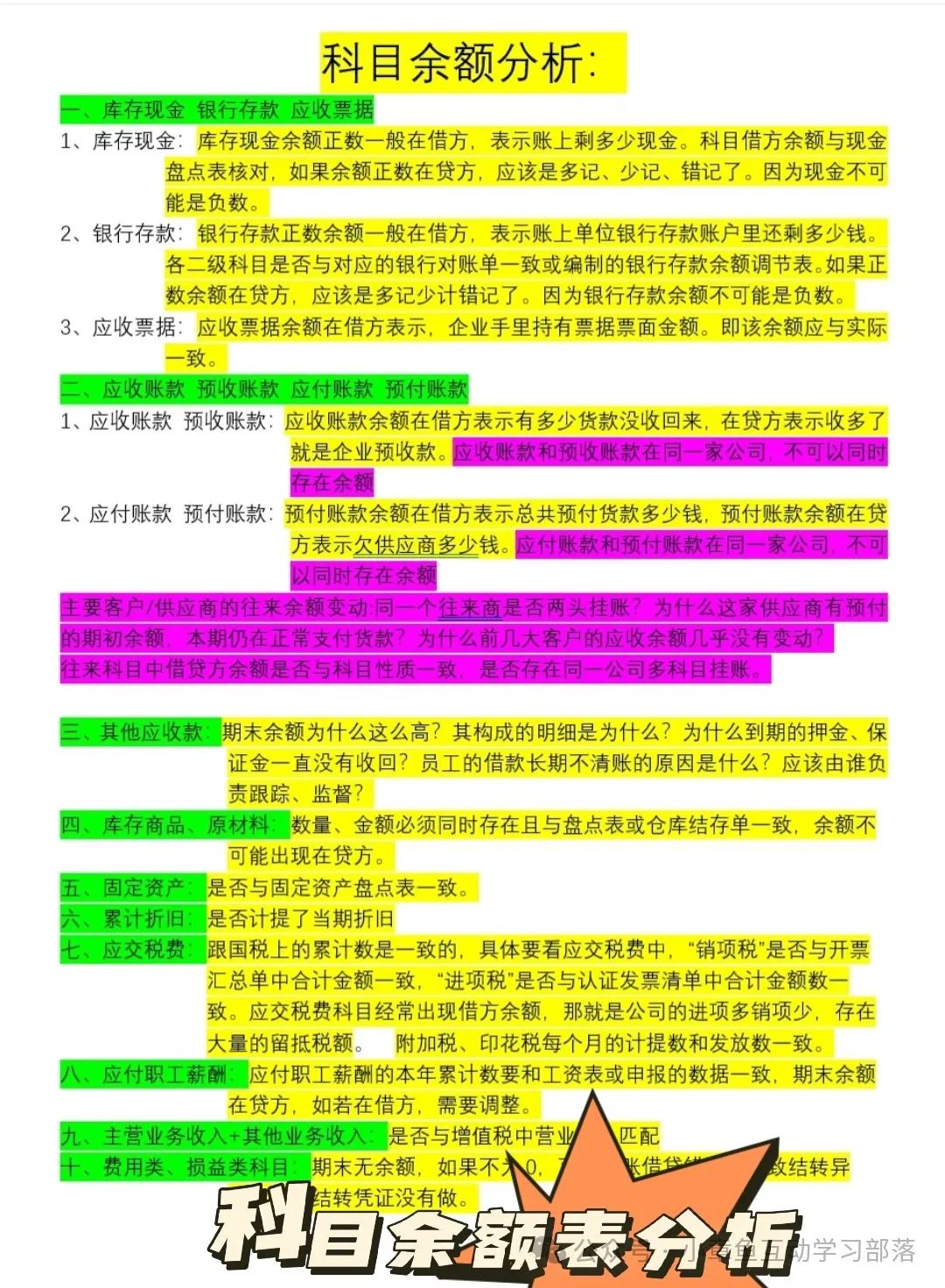

1、資產類科目:余額在借方。備抵賬戶壞賬準備、減值準備、累計折舊,科目余額在貸方。2、負債類、權益類:科目余額在貸方。如果科目余額在借方不一致,聯查明細看是否賬務處理錯誤。3、成本類賬戶:生產成本一般無余額,如有余額在借方,反應是在產品成本。制造費用輔助成本期末一般無余額,月末全部結轉到生產成本的科目中。4、所有者權益...

|

|

一、什么是凈利潤?凈利潤是指在利潤總額中按規定交納了所得稅以后公司的利潤留存,一般也稱為稅后利潤或凈收入。凈利潤的計算公式為:凈利潤=利潤總額×(1-所得稅率)。或者:凈利潤=利潤總額-所得稅費用。利潤的三個計算公式分別為:1.凈利潤=利潤總額-所得稅費用;2.毛利潤=主營業務收入-與收入配比的主營業務成本;3.利潤=...

|

|

合并財務報表的編制入手學習周龍梅初次學習合并財務報表的編制,有時會陷入學習的恐慌和誤區當中,此時需要恰當的方法做指引,明確在合并財務報表編制中的思路,將點及面,由面對點,達到局部和整體相結合,微觀和宏觀相結合,個別和體系相結合,快速而準確地形成合并財務報表的編制。一、初次接觸合并財務報表編制學習的狀態(一)陷入學習恐慌...

|

|

業財融合:業財融合指的是將企業的業務運營和財務管理密切結合,實現信息、流程、策略上的一體化。【業】:代表企業的業務運營,包括公司的核心業務活動、生產、銷售、市場推廣、客戶服務等各個方面。【財】:是企業的財務管理,涉及資金的籌集、分配、使用和管理等方面,包括會計、審計、財務報告、投資、資本管理等。業務決策可以即時影響財務...

|

|

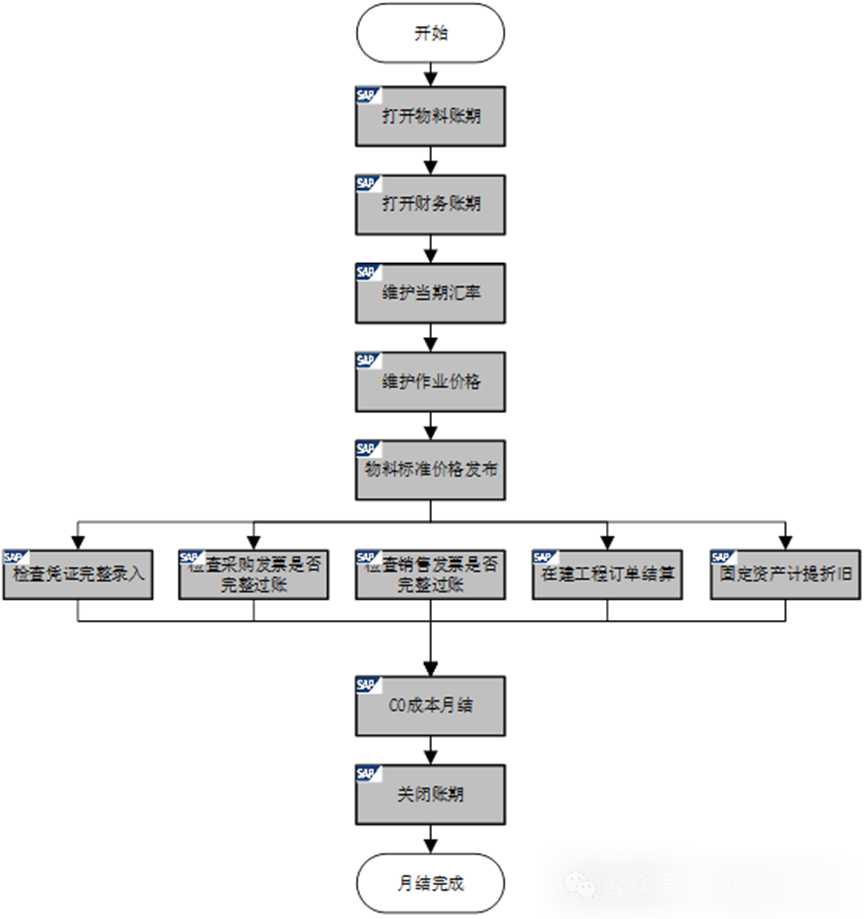

SAP的月結大致可以分為四個方面:月初準備、FI月結、CO月結、關賬。“月初準備”是為了次月的業務能夠正常運行,這對7×24小時生產的企業尤為重要;“CO月結”是月結的重點;“關賬”后即可出具報表。不同的企業在月結步驟上略有差異,但主要內容都是一致的,具體月結步驟如下。一、月初準備操作步驟1、打開物料賬期MMPV打開物...

|

|

你所在的企業是否為這些問題所困擾?客戶數據流失,企業損失嚴重員工離職,客戶資產及其數據被帶走,對企業直接產生損失。客戶管理粗放,簽單/續簽率低/轉介紹率低商機跟進、客戶簽單、交付實施無監督管理,客戶滿意度低,簽單/續簽率低。績效方案單一,核算周期長,員工干勁不足績效往往每月核算一次,中間無法產生激勵效果,員工積極性持續...

|

|

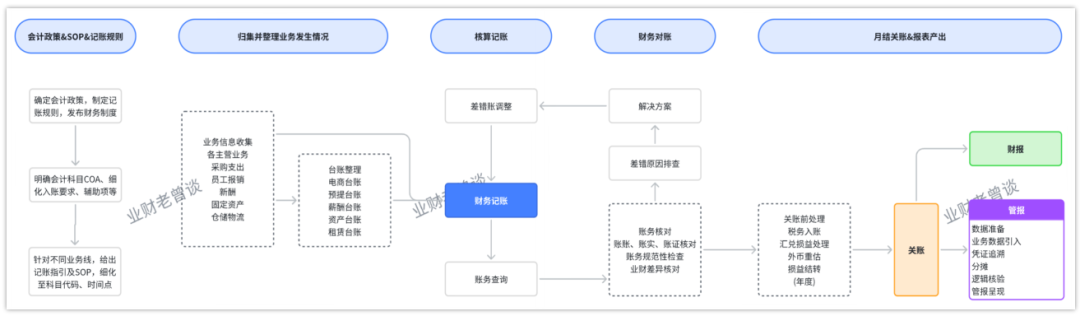

財務月結,也稱財務月度結賬,指把一定時期(一般指月度)內發生的全部經濟業務(如業務收入、成本費用等系列涉及會計核算的場景)登記入賬,同時將各賬戶余額結清或結轉下期,完成賬務處理和稽核,并進行賬務的賬期切換,出具財務報表,如公司內部各個業務線維度的管理報表,以及對外披露的監管報表,使各賬戶記錄暫告一個段落的過程。簡單來說...

|

|

ERP委外入庫單相同明細如何設置合并操作步驟:倉庫管理-物料入庫管理-委外入庫管理-委外入庫單管理進入界面后-選中對應的單據,點擊查看按鈕關閉查看界面,重新點擊查詢即可

|

|

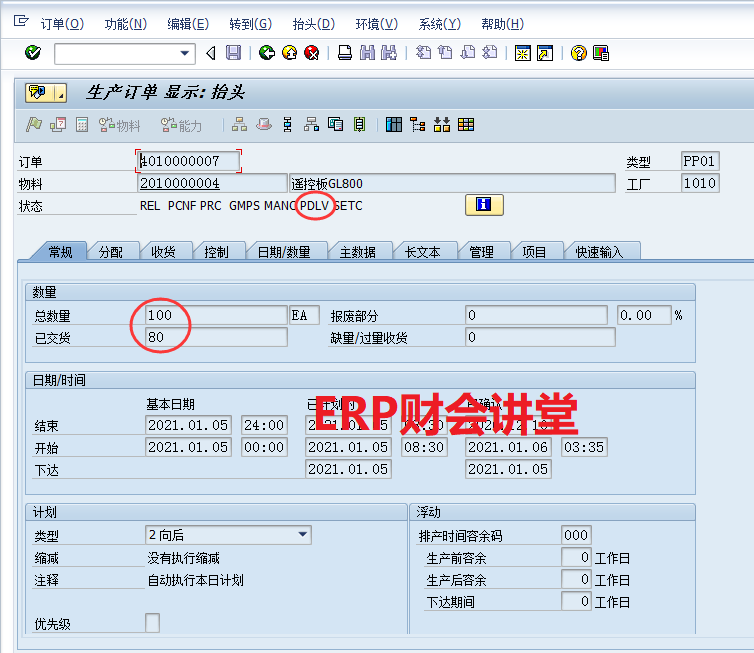

SAP中訂單結算分為三步:1.計算WIP:KKAO/KKAX2.計算差異:KKS1/KKS23.執行結算:CO88/KO88前兩步只是計算訂單的WIP或差異金額,執行CO88后才會生成會計憑證。結算之前,COOIS查看訂單如下:CO03查看訂單4010000007(狀態PDLV)成本如下:CO03查看訂單4010000...

|

|

在產品(WIP)即尚未完工的產品,CO月結時,對狀態為PDLV的訂單計算WIP,狀態為DLV或TECO的訂單計算差異。對于生產訂單,CO以實際成本來計算WIP,即使用公式“投入–產出=WIP”。“投入”為計入訂單的各項成本,“產出”為成品入庫結轉的金額。以訂單4010000007為例,計劃數量100,實際生產80,狀態...

|

|

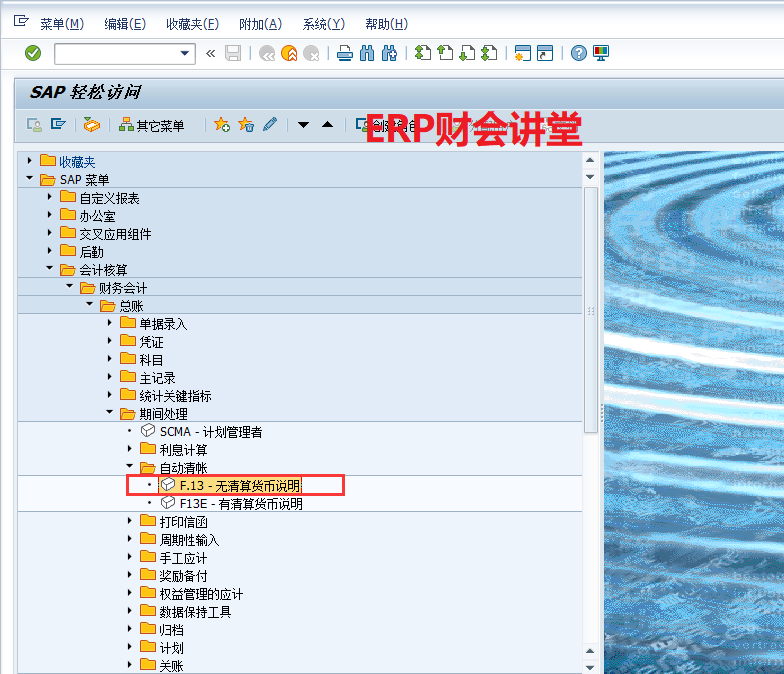

在SAP中,會計科目啟用未清項管理后,需要進行清賬。例如,應付賬款科目,付款時,要通過F-51進行清賬,而不是F-02錄入應付賬款的借方。一般情況下,“應付暫估”科目啟用未清項管理,未清的明細,表示已經采購入庫,尚未錄入供應商發票。對于“應付暫估”科目,采購入庫和發票校驗會生成大量的憑證行,如果手工清賬,工作量巨大。此...

|

|

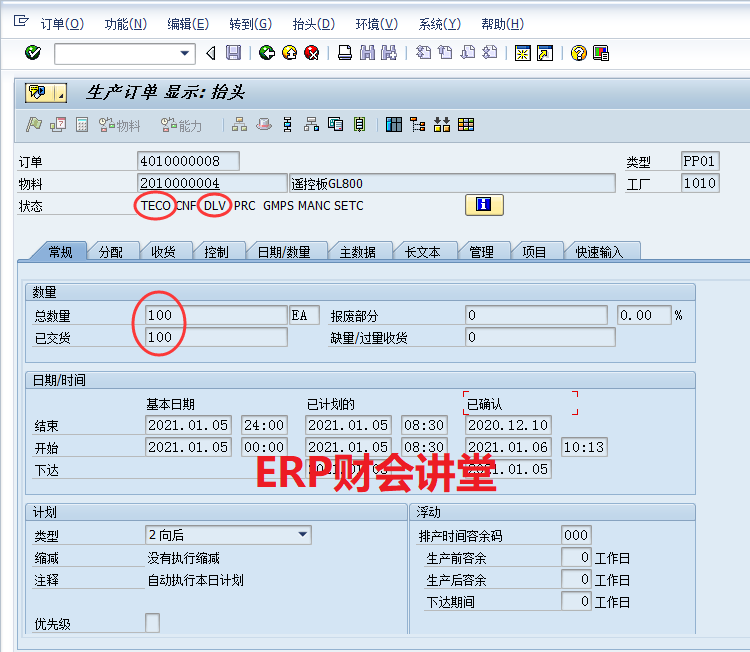

CO月結時,對狀態為PDLV的訂單計算WIP,狀態為DLV或TECO的訂單計算差異,這句話我們一定要記住!!!對于DLV或TECO的生產訂單,生產已經完成,不會再做進一步的投料或報工。成本結算時,需要將訂單的差異結轉到產品上。訂單差異=投入–產出,“投入”為計入訂單的各項成本,“產出”為成品入庫結轉的金額。以訂單401...

|

|

ERP如何查詢核對生產單領料情況操作步驟,如下圖:倉庫管理-物料出庫管理-生產領料出庫-新增領料出庫單進入界面后,輸入工單單-工單狀態選全部-點擊查詢按鈕對應就能顯示領出退料的匯總數據若需要查詢明細,選中對應單據-點擊出庫按鈕即可顯示

|

|

[操作步驟]1、設置計算規則,按成本中心設置不同的計算規則,不設置的成本中心默認按通用計算規則獲取數據。2、系統預置了10種計算規則,例如:目前在產品分配標準“按用料清單”計算邏輯就是分別對應SYS_001至SYS_004。當然如果預置的規則不滿足需求,還可以自定義計算規則,比如需要將本期的退料和補料全部由本期完工產品...

|

|

【問題概述】系統計算完工產品成本的邏輯為:期初在產+本期投入,按照您設置的在產品分配標準,計算分配給完工產品和在產品。系統支持前期一次性投料,跨期入庫核算入庫成本,您注意需要選擇合適的在產品分配標準。在產品分配標準不支持自定義,系統提供選擇的在產品分配標準有:不計算在產、完工數量、按用料清單、月末在制數等。接下來以具體...

|

|

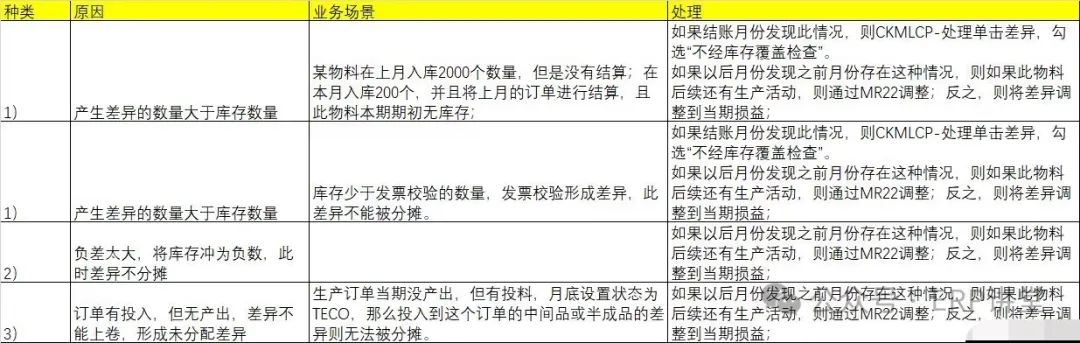

SAP物料賬未分攤&未分配差異:1.當月有262退貨或者有261發貨,但是沒有101收貨,即工單有投入,但無產出,則當月工單結算差異就會形成未分攤差異;2.工單結算數量大于庫存數量,差異不能完全吸收就會形成未分攤差異;3.工單結算規則手工改變導致系統想分分不出去,形成未分攤差異;4.返工工單投A,然后根據產出數...

|

|

在制造業的激烈競爭中,產品成本計算是企業保持競爭優勢的關鍵環節。作為成本會計,我們不僅要精確計算每一款產品的成本,還要確保成本計算的程序既科學又高效。今天,就讓我們一起走進制造業產品成本計算的世界,探索其中的程序與奧秘。一、產品成本計算的前置工作在開始產品成本計算之前,我們需要做好一系列前置工作,確保后續計算的順利進行...

|

400 186 1886

400 186 1886